時至今日,借貸已經成為當代社會生活的常態。從購房購車、消費旅游,到教育裝修,越來越多的民眾通過向金融機構借貸的方式來解決資金缺口,但是,面對著市場上琳瑯滿目的借貸產品,應該如何選擇呢?

一

貸款產品的優選方法

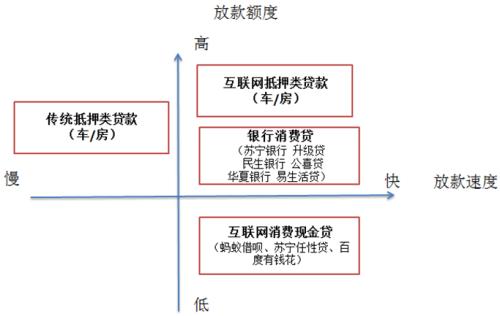

在實際生活中,每個借款人的需求和場景都存在著差異。有的人可能看重更高的借款額度,也有人注重更快的放款速度,還有人關注更低的費用成本,如此,不一而足。

那么,如何根據需求去選擇相應的貸款產品呢?

在此,結合放款速度和放款額度兩個維度,進行分析,并給出參考答案:

1、對于放款速度和額度都有要求的借款人,可以優先考慮銀行消費貸和互聯網抵押類貸款。

(1)銀行消費貸,為銀行發放的一類消費型純信用貸款,基本上屬于普通消費者能夠借到的額度最高、速度最快、利率最低的信用貸款。

在額度方面,銀行消費貸一般在30萬(普通消費者信用貸款的上限)以內,根據客戶的信用質量有所差異。

在放款速度方面,銀行消費貸產品采取線上線下申請相結合,審批速度較快。以蘇寧銀行的升級貸為例,支持手機APP申請,最快當天能夠出貸款審批結果;同時,因為采取預授信模式,只要客戶通過審批,被給予了一定授信額度,即可在授信期間(一般為1-3年)內,隨時獲得資金,如此也使得放款速度非常快。另外,因為屬于銀行貸款,此類貸款的利息費用相對較低,年化利率一般在6%-7%。

需要說明的是,銀行消費貸的門檻往往比較高。除了要求沒有征信記錄的瑕疵以外,還要求借款人有長期穩定的職業經歷(最好在知名企業)和可觀的薪資,可以長期追溯(三年以上)的社保流水等等。所以,雖然每個人都可以申請銀行消費貸,但是能否申請到自己預期的授信額度,就要看自己的征信記錄表現了。

(2)互聯網抵押貸款,更加靈活,但成本較高。有多靈活呢?可以從以下一些產品形態來直觀感受:

A.房屋/車輛二次抵押。傳統的房貸和車貸屬于一次抵押,如一個200萬的房子,首付三成60萬,貸款140萬,那么此次貸款屬于一次抵押。假設還了幾年,貸款只剩下了100萬,那么房主手中的房屋價值也有100萬,在這種情況下,房主可以用手中100萬的房屋價值,向互聯網貸款機構申請二次抵押貸款。車輛也可以進行類似的操作。

B.車輛抵押開回。與房屋類不動產不同,車輛作為動產,難于管理,一般采取封存的形式實現質押,如此可能影響到車主的正常使用。很多互聯網金融平臺,可以靈活到,在抵押的車輛上裝一個GPS定位裝置,允許客戶開回繼續使用。

當然,天下沒有免費的午餐,更加靈活的借款形式,意味著金融機構也會收取一個較高的服務費率,急需用錢又無法通過銀行消費貸借錢的人可以考慮一下。

2、對于額度要求不高的借款人,互聯網消費現金貸是個不錯的選擇。

互聯網消費現金貸,是由互聯網金融平臺通過在線方式進行審批和發放的一種純信用現金貸。常見的互聯網消費現金貸包括蘇寧任性貸、螞蟻借唄、百度有錢花,等等。

這些產品最大的特點是科技性——包括人臉識別、大數據風控等一系列風控措施被引入到申請過程中,客戶只需要通過手機App,即可簡單便捷地申請授信額度。審批效率高也是此類產品的突出特點,如蘇寧任性貸從申請到審批,最快三分鐘可以反饋結果和獲批額度。

不過,互聯網消費現金貸的授信額度存在一定限制(一般5萬元左右,超過10萬元比較困難),因為,純互聯網形式的風控審核與放貸技術仍然在探索和發展過程中,大額的放款由于風險較大,一般不為互聯網金融機構所接受。即便互聯網金融機構有一些大額的授信產品,也往往采取邀請制,只有特別穩定優質的客戶才有可能被給予大額的授信。另外,互聯網消費現金貸的費率略高于銀行消費貸,但準入門檻比銀行消費貸低一些。

值得一提的是,互聯網消費現金貸一般采取預授信模式,用戶可以提前申請獲取授信額度,這樣需要用款的時候可以更加從容。

3、對于買車買房這一類特定的人群,用得最多的還是傳統的房/車抵押貸款。

(1)房屋抵押貸款。房屋抵押貸款一般向銀行申請,審核較慢(一般需要1到2個月),但額度非常大,對于很多借款人來說,可能是這輩子能夠貸到的最大的一筆款項。在利率方面,也是非常低的。2019年10月8日,房貸新政出臺。有關新政對于房貸利率的影響,歡迎參考筆者的另一篇文章《房貸利率新政落地,你家的房貸利息會漲多少?》。當前的房貸利率在年化5% 到 7%之間。建議借款人首先使用住房公積金貸款,若使用商業貸款,也可以多咨詢幾家銀行,貨比三家。

(2)車輛抵押貸款。這里的車輛抵押貸款,特指首次購車時申請的貸款(與前面介紹的,互聯網汽車抵押貸款相區別)。此類車貸一般由銀行或者各家汽車廠商旗下的汽車金融公司(如寶馬金融、奔馳金融等)來發放,屬于比較經濟適用型的一類貸款。

二

給借款人的幾點建議

相信你已經注意到,以上產品中,除了抵押類借款,往往采取預授信的模式——即客戶先通過申請審核,獲得相應金融機構的一定授信額度,然后在授信期內(一般為1到3年),根據實際用款需求,獲得貸款。

因此,借款人在平時尚無借款需求的時候,就可以向金融機構申請授信,到真正用款的時候,可從容使用授信額度。

之所以這么建議,主要有以下三點原因:

(1)用款時間不確定:每個人的用款需求存在一定的不確定性。可能是突發意外或者疾病急需用錢,也可能是遇到很合適的一個商品(房子/首飾)。如果因為資金不足,錯過了治療或者購買是非常可惜的事情。如果當事人能夠提前拿到一些授信額度,即使遇到緊急用款的情況,也會多一分自如和從容。

(2)獲批額度不確定:每個人獲批的額度是不確定的。一方面,申請人的收入水平、信用狀況是動態變化的,平時能夠申請到某個額度,到了真正急需用錢時,是否還能申請到同樣的額度是不確定的;另一方面,即使當事人的狀態不發生變化,金融機構也會根據市場的狀況,調整授信策略,最終影響到個人能夠申請到的額度(對已經授信的額度,一般不會有影響,但不排除也會被調低)。

(3)授信免費:對于正規機構,授信審批過程是免費的,只有到實際用款時才開始計息。所以,拿一些授信額度放在手里,即使最后不用,也不過是授信期限到期,額度作廢,如果再用款重新申請,對于借款人沒有任何的費用損失。

綜上所述,建議借款人向正規的金融機構申請一些授信額度,如此需要用款的時候,才能從容不迫,應對自如。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。