自2013年6月余額寶誕生以來,貨基寶寶產(chǎn)品成為投資者的最佳零錢理財工具,寶寶理財產(chǎn)品的特點包括:低門檻、高安全性、高流動性、收益率遠高于活期存款利率。

不過自2018年初以來,受寬松的貨幣市場環(huán)境影響,市場利率持續(xù)走低。根據(jù)融360|簡普科技大數(shù)據(jù)研究院監(jiān)測的數(shù)據(jù),2018年1月互聯(lián)網(wǎng)寶寶產(chǎn)品的平均收益率為4.33%,此后持續(xù)下跌,2019年10月平均收益率為2.40%,收益率共下跌了193BP。

收益率大幅下跌,寶寶理財對投資者的吸引力大幅減弱。根據(jù)融360|簡普科技大數(shù)據(jù)研究院統(tǒng)計的數(shù)據(jù),截至2019年三季度末,78只寶寶理財產(chǎn)品(對接135只貨幣基金)總規(guī)模為43355.38億元,環(huán)比下降3.41%,同比下降15.58%,規(guī)模連續(xù)四個季度負增長。

其中,三季度銀行系寶寶規(guī)模下降最大,環(huán)比下降9.23%。實際上,在各類銷售平臺中,今年以來銀行系寶寶平均收益率一直都是最高的,為什么規(guī)模還會大降?主要是因為近兩年銀行開始注重自身現(xiàn)金管理類產(chǎn)品的設計與推廣,從寶寶理財那里分流了一部分資金。

從交易規(guī)則來看,銀行現(xiàn)金管理類產(chǎn)品包括兩類,一類是T+0理財,一類是T+1理財,兩者的區(qū)別在于,在工作日的交易時段購買能否當日起息,資金贖回能否實時到賬,T+0理財?shù)牧鲃有砸摺?

相比于寶寶理財,T+0理財?shù)膬?yōu)勢主要體現(xiàn)在兩方面:一是收益率更高,二是流動性更強。

融360|簡普科技大數(shù)據(jù)研究院監(jiān)測了18家銀行的T+0理財產(chǎn)品發(fā)行情況,包括6家國有銀行、10家股份制銀行(華夏銀行(600015,診股)和渤海銀行除外)、2家城商行(北京銀行(601169,診股)和上海銀行(601229,診股)),統(tǒng)計的T+0理財產(chǎn)品均面向普通個人投資者,不限區(qū)域,門檻在100萬元以下。

數(shù)據(jù)顯示,這18家銀行共發(fā)行了45只T+0理財產(chǎn)品,其中有27只為凈值型產(chǎn)品,占比60%,18只為非凈值型產(chǎn)品,占比40%。非凈值型T+0理財中,只有中國銀行(601988,診股)的“中銀日積月累-日計劃”是在資管新規(guī)之后發(fā)行的,其它非凈值型T+0理財均是在2016年之前發(fā)行。

一、8成T+0理財購買門檻為1萬元

在融360|簡普科技大數(shù)據(jù)研究研究監(jiān)測的45只T+0理財產(chǎn)品中,有36只產(chǎn)品購買門檻為1萬元,占比80%,8只產(chǎn)品購買門檻為5萬元,占比17.78%,1只產(chǎn)品購買門檻為30萬元,占比2.22%。

數(shù)據(jù)來源:融360|簡普科技大數(shù)據(jù)研究院

一般來說,活期理財產(chǎn)品的收益率要低于定期理財產(chǎn)品,大部分投資者都將活期理財產(chǎn)品作為零錢理財工具,而并非主要的理財工具。既然是零錢理財工具,產(chǎn)品的購買門檻如果太高就會把很多投資者阻擋在門外,而目前銀行理財?shù)淖畹唾徺I門檻是1萬元,所以1萬元起購的T+0理財占比最高在情理之中。

實際上,自從2018年9月28日理財新規(guī)發(fā)布以來,不論是活期理財還是定期理財?shù)馁徺I門檻都呈現(xiàn)出下降趨勢,其中封閉式理財產(chǎn)品的購買門檻為1萬元的比例接近4成。理財子公司的產(chǎn)品不設購買門檻,但目前發(fā)行數(shù)量較少,只有工銀理財有1只T+0理財產(chǎn)品,門檻為1萬元。

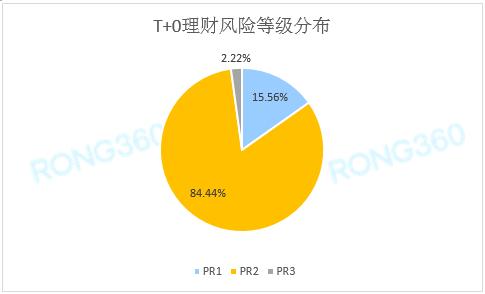

二、超8成T+0理財?shù)娘L險等級為PR2級

根據(jù)融360|簡普科技大數(shù)據(jù)研究院監(jiān)測的數(shù)據(jù),在這45只T+0理財中,有38只產(chǎn)品的風險等級為PR2級,占比為84.44%,此外PR1級和PR3級理財產(chǎn)品分別有7只、1只。

數(shù)據(jù)來源:融360|簡普科技大數(shù)據(jù)研究院

為了能滿足客戶隨時支取的需求,銀行現(xiàn)金管理類產(chǎn)品的底層資產(chǎn)通常都是安全性且靈活性都比較高的資產(chǎn),包括銀行存款、逆回購、國債、央行票據(jù)、政策性金融債、銀行間及交易所債券及其它資管計劃等,所以T+0理財產(chǎn)品的風險等級普遍偏低,只有個別產(chǎn)品配置了少量的金融衍生品或權益類資產(chǎn)。

三、平均收益率3.27%

融360|簡普科技大數(shù)據(jù)研究院監(jiān)測了這45只T+0理財?shù)淖钚率找媛是闆r(監(jiān)測日期為2019年11月13日),數(shù)據(jù)顯示,T+0理財產(chǎn)品的平均收益率為3.27%,而上周(11月4日-11月10日)寶寶理財產(chǎn)品的平均七日年化收益率僅2.38%,比T+0理財?shù)土?9BP,收益差距較大。其中,恒豐銀行的“恒夢錢包”收益率最高,為3.85%。

雖然今年以來T+0理財收益率也下降了不少,但是和貨幣基金相比仍然具有較大的收益優(yōu)勢。

需要注意的是,不同T+0理財?shù)氖找媾斗绞讲煌渲杏?4只產(chǎn)品展示的是七日年化收益率,6只產(chǎn)品展示的是業(yè)績比較基準,6只產(chǎn)品展示的是預期年化收益率,5只產(chǎn)品展示的是上日年化收益率,4只產(chǎn)品展示的是參考年化/凈值收益率。

T+0理財產(chǎn)品收益率的高低與多方面因素有關:一是投資方向及范圍,T+0理財?shù)耐顿Y方向差別都不大,區(qū)別在于不同資產(chǎn)的投資比例;二是資產(chǎn)的平均投資期限及剩余期限,期限越長、理財產(chǎn)品的收益率越高;三是手續(xù)費率,主要包括投資管理費、銷售服務費、托管費,三項費率之和大致在0.35%~0.85%之間,手續(xù)費率越高、理財收益率就越低,此外有些產(chǎn)品收取超額投資管理費,有些不收取,這也會影響產(chǎn)品收益率。

T+0理財產(chǎn)品的收益分配方式有多種,其中有11只產(chǎn)品是日復利,即每日收益結(jié)轉(zhuǎn)為份額再投資;6只產(chǎn)品是月復利,即每月收益結(jié)轉(zhuǎn)為份額再投資;11只產(chǎn)品按月/按季度分配現(xiàn)金收益;17只產(chǎn)品在贖回或到期時一次性兌付收益。不過對于普通投資者而言,理財金額不多,收益分配方式的不同對投資者的影響幾乎可以忽略不計,只有金額特別大,收益分配方式才會對實際理財收益產(chǎn)生一定影響。

四、交易時段更寬松、實時贖回額度高

貨幣基金的交易時段是固定的,工作日15:00之前購買,下一個工作日起息,快速贖回每天最多1萬元,普通贖回情況下,工作日15:00之前贖回,資金在下一個工作日到賬。T+0理財?shù)慕灰讜r段每家銀行、每只產(chǎn)品的規(guī)定都是不同的,但整體來看,相比貨幣基金來說,T+0理財?shù)慕灰讜r間段更加寬松。

在這45只T+0理財中,交易時段均在工作日,非工作日購買需要等到下一工作日確認份額并開始計算收益,在工作日,交易時段截止時間從15:00到17:00不等,其中7只產(chǎn)品15:00之前購買當日起息,6只產(chǎn)品15:15之前購買當日起息,20只產(chǎn)品15:30之前購買當日起息,5只產(chǎn)品15:45之前購買當日起息,4只產(chǎn)品16:30之前購買當日起息,3只產(chǎn)品17:00之前購買當日起息。

數(shù)據(jù)來源:融360|簡普科技大數(shù)據(jù)研究院

T+0理財產(chǎn)品在交易時段申請贖回均支持本金實時到賬,而且多數(shù)不限額,即使限額,額度也非常高,均在100萬元以上。資金贖回交易時段的截止時間與購買起息的截止時間大部分都是相同的,但也有部分產(chǎn)品在非交易時段贖回,本金也可以實時到賬。

根據(jù)融360|簡普科技大數(shù)據(jù)研究院統(tǒng)計的數(shù)據(jù),24只T+0理財產(chǎn)品僅支持交易時段贖回本金實時到賬,占比53.33%;4只產(chǎn)品支持工作日全天實時贖回、非工作日不支持贖回,占比8.89%;15只產(chǎn)品除了支持交易時段實時贖回,還支持工作日非交易時段和非工作日的限額實時贖回,額度在5~50萬元之間,占比33.33%;另外有2只產(chǎn)品支持自然日實時贖回,占比4.44%。

數(shù)據(jù)來源:融360|簡普科技大數(shù)據(jù)研究院

僅支持交易時段或工作日實時贖回的T+0理財產(chǎn)品流動性稍弱一些,意味著在非交易時段或非工作日申請贖回,資金無法到賬,只能等到下一個工作日到賬;除了支持交易時段實時贖回、還支持非交易時段、非工作日限額贖回的T+0理財產(chǎn)品流動性要高不少,即使是非工作日,最低5萬元的快速贖回額度能滿足大部分投資者的需求,比貨幣基金1萬元的快速贖回額度高不少;支持自然日實時贖回的T+0理財產(chǎn)品流動性最高,當然并非沒有限額,只不過限額超過100萬元,對普通投資者來說相當于沒有限額。

五、銀行T+0理財和貨基寶寶優(yōu)劣勢分析

銀行T+0理財產(chǎn)品的優(yōu)勢主要有三點:

一是收益率更高。本周銀行T+0理財平均收益率為3.27%,而上周貨基寶寶平均收益率僅2.38%,收益率高低是投資者最看重的因素之一。

二是起息時間更快。銀行T+0理財在工作日交易時段購買,當日開始計算收益,貨基寶寶在工作日交易時段購買,只能等到下一個工作日起息。如果碰到周五或是節(jié)假日前夕購買,銀行T+0理財產(chǎn)品可以多3~10天收益。

三是支持大額資金贖回實時到賬。貨幣基金快速T+0贖回額度每天僅1萬元,超出部分只能通過T+1贖回,碰到節(jié)假日資金就會延遲多天到賬;銀行T+0理財工作日交易時段支持不限額實時贖回,部分產(chǎn)品在非交易時段、非工作日支持限額實時贖回,且額度超過5萬元,資金使用起來更加靈活。

相對于貨基寶寶而言,T+0理財產(chǎn)品也有兩點劣勢:

一是首次在一家銀行購買理財產(chǎn)品需要到銀行網(wǎng)點做風險評估,而購買貨幣基金則可以直接在電子渠道做風險評估。

二是T+0理財?shù)馁徺I門檻最低為1萬元,而且不少產(chǎn)品規(guī)定,如部分贖回,剩余金額不得低于起投金額;貨幣基金基本上都是1分或1元起購,堪稱零門檻。

不過隨著理財子公司陸續(xù)開業(yè)并發(fā)行新的產(chǎn)品,上述兩個問題均有望得到解決。根據(jù)《商業(yè)銀行理財子公司管理辦法》,投資者首次購買理財子公司的產(chǎn)品,既可以在營業(yè)網(wǎng)點也可以在電子渠道做風險評估,且理財子公司的產(chǎn)品不設具體購買門檻,未來有可能出現(xiàn)一批1元起購的T+0理財產(chǎn)品,屆時將會對貨基寶寶產(chǎn)生更大的威脅。

總結(jié)

自2018年以來,為了滿足投資者零錢理財需求,銀行T+0理財產(chǎn)品發(fā)行量呈現(xiàn)出上升趨勢,而且逐漸取代T+1理財,成為銀行主流的現(xiàn)金管理產(chǎn)品。在流動性寬松背景之下,近兩年銀行T+0理財收益率也在持續(xù)走低,但是相對于貨幣基金來說,仍然具有較大的收益優(yōu)勢,而且理財門檻由5萬元降至1萬元,面向的投資群體更廣。理財子公司今后發(fā)行的T+0理財產(chǎn)品將會更具競爭力,對貨幣基金構成正面挑戰(zhàn),也會從貨幣基金那里分流資金。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內(nèi)容版權僅歸原所有者所有。如對該內(nèi)容主張權益請來函或郵件告之,本網(wǎng)將迅速采取措施,否則與之相關的糾紛本網(wǎng)不承擔任何責任。

注:凡注明來源非本站的作品,均轉(zhuǎn)載自其它媒體,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

華夏晚報致力于資訊傳播,希望建立合作關系。若有任何不當請聯(lián)系我們,將會在24小時內(nèi)刪除。

聯(lián)系我們|版權申明 |All Right Reserve 版權所有 鄂ICP備18002142號

版權為華夏晚報所有 未經(jīng)同意不得復制或鏡像