70后喜歡存錢、80后需要省錢,90后天天花錢;

發(fā)工資時(shí),70后留下生活費(fèi)后,剩下的喜歡存銀行;80后除了還車貸、還房貸后,剩下的還要炒股炒基炒黃金;90后則是還花唄、信用卡,然后買買買;

花錢時(shí),70后能省則省;80后該花就花;90后想花就花;

賺錢時(shí),70后認(rèn)為要存得更多才能賺更多利息;80后投資有的放矢,雞蛋不能放在同一個(gè)籃子里;90后放手一搏,單車變摩托;

......

不過如今,面臨著生活成本上升、利率下滑等問題,三代人對(duì)于金錢的觀念似乎也將逐漸改變。

70后、80后、90后會(huì)怎么花錢?

對(duì)于這三代人的消費(fèi)方式,我認(rèn)為最明顯的特征在于投入產(chǎn)出和風(fēng)險(xiǎn)偏好兩個(gè)主要方面。

在消費(fèi)方面,即使70后80后和90后購買了同一件商品,但是他們購買的動(dòng)機(jī)一定不一樣。

比如現(xiàn)在比較流行的掃地機(jī),我身邊70后購買的原因基本都是家里有點(diǎn)條件,在他們看來,掃地機(jī)有點(diǎn)像“奢侈品”,買來玩一玩,平時(shí)有掃把干嘛用那破玩意;80后買來大多都是不想讓自己或妻子做家務(wù)時(shí)太累;而90后基本就是覺得好玩,時(shí)髦,最重要的是懶!

所以你看,對(duì)于70后來說,掃地機(jī)只有投入,幾乎沒有產(chǎn)出,大多數(shù)都不會(huì)買;對(duì)于80后來說,掃地機(jī)付出了金錢,獲得了清閑,節(jié)約了時(shí)間,買的值;對(duì)于90后來說,掃地機(jī)可以讓我變得更懶,值!

在投資理財(cái)方面,面對(duì)同樣的宏觀局勢(shì),三代人亦很可能選擇不同風(fēng)險(xiǎn)等級(jí)的投資品種。

比如當(dāng)前宏觀形勢(shì),經(jīng)濟(jì)增速下滑、利率走低、內(nèi)外形勢(shì)比較嚴(yán)峻,70后往往會(huì)選擇較為保守的固收類產(chǎn)品;80后和90后更多的則會(huì)選擇股票、P2P等來搭配,做一個(gè)投資組合增強(qiáng)收益。但90后與前兩者最大的不同之處在于他們可能會(huì)將全部雞蛋放在一個(gè)籃子里賭上一把。

70后、80后、90后該如何賺錢?

對(duì)于在集體主義社會(huì)中長大的70后來說,家庭高于自我。他們不僅要像80后一樣在高昂的房價(jià)和各類貸款中掙扎,還要試圖努力存很多錢,為了應(yīng)對(duì)各種家庭開銷和家庭養(yǎng)老、子女教育。

所以,諸如固收類、混合類投資組合,以及以養(yǎng)老、教育規(guī)劃等為主題投資組合都很適合他們。

那市場(chǎng)上有這種產(chǎn)品嗎?有!目前像招商、華夏、易方達(dá)等主流基金公司,以及其他許多線上基金銷售平臺(tái),都有推出自己的智能投顧產(chǎn)品,其中就有不少適合長期投資的組合。

當(dāng)然如果你有足夠的專業(yè)知識(shí),也可以試著做一些大類資產(chǎn)配置,比如房產(chǎn)、金融產(chǎn)品、商鋪、貴金屬投資等。

這種賺錢方式對(duì)于70后來說,一是投資周期長,需要一定數(shù)量級(jí)的資金,符合70后用戶資產(chǎn)現(xiàn)狀;二是投資方式穩(wěn)健,適合家庭財(cái)富積累。

80后生在實(shí)施計(jì)劃生育政策的年代,他們大多是沒有什么兄弟姐妹的,而且他們通過改革開放也見證了中國從落后貧窮向現(xiàn)代富有的蛻變。所以這一代人事業(yè)心和競(jìng)爭(zhēng)意識(shí)很強(qiáng)。

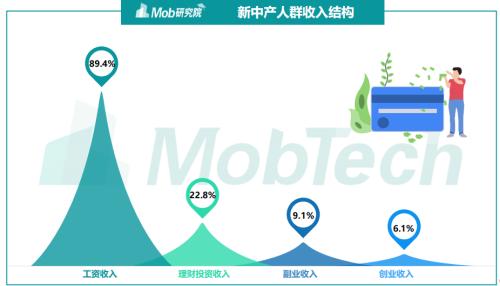

據(jù)Mob研究院數(shù)據(jù)顯示,以80后為主的新中產(chǎn)人群收入結(jié)構(gòu)中,投資理財(cái)收入占比超過20%。所以,80后所涉及的投資品會(huì)比70后和90后要多得多。

據(jù)Mob研究院數(shù)據(jù)顯示,以80后為主的新中產(chǎn)人群收入結(jié)構(gòu)中,投資理財(cái)收入占比超過20%。所以,80后所涉及的投資品會(huì)比70后和90后要多得多。

Mob研究院數(shù)據(jù)顯示,除股票、基金、理財(cái)型保險(xiǎn)、房產(chǎn)等傳統(tǒng)投資品類外,P2P、貴金屬、外匯、債券等也都是80后資產(chǎn)配置主流。同時(shí),海外房產(chǎn)和信托比較受80后看好。

目前市場(chǎng)上有許多投資品類,大家可以去選擇適合自己的。但是選擇投資標(biāo)的并非易事,最重要的幾點(diǎn):一是要先結(jié)合自身的風(fēng)險(xiǎn)偏好再來選擇;二是選擇平臺(tái)大,有歷史業(yè)績、兌付公告、投資范圍等數(shù)據(jù)可查的標(biāo)的更加靠譜。具體一些關(guān)于選擇理財(cái)、基金方法的內(nèi)容,可查看往期文章。

說到90后,他們的核心詞匯就是“自我”。他們不希望被打上“某一代人”的標(biāo)簽,他們也還沒到為金錢而煩惱的時(shí)候,他們不愿成為房奴,同時(shí)為自我而消費(fèi)。

90后的投資理財(cái)方式更多元化,但這里的“多元化”指的不是投資品類多元化,而是投資方式多元化。90后普遍受教育程度相對(duì)上一代較高,對(duì)不同方式的理財(cái)更加認(rèn)可,比如互聯(lián)網(wǎng)理財(cái)、虛擬貨幣、海外股票、無門檻理財(cái)產(chǎn)品等。此外,90后還最看重投資產(chǎn)品的收益率。

有人說,投資理財(cái)不都是為了賺錢嗎?誰都想要高收益。但是,相比70后和80后來說,我身邊所遇到的90后在追求高收益時(shí)多了一些沖動(dòng),少了一些規(guī)劃。

因此要說市場(chǎng)上適合90后投資的品類有很多,但又很少。隨著金融創(chuàng)新不斷深入,市場(chǎng)根本不缺理財(cái)產(chǎn)品,但想要高收益就必須承擔(dān)高風(fēng)險(xiǎn),這對(duì)于收入較少卻熱愛消費(fèi)的90后來說又不太適合。

如果有折中選擇的話,指數(shù)類基金、混合基金,以及權(quán)益類+現(xiàn)金類投資組合是比較好的方法。權(quán)益部分可以增強(qiáng)收益,現(xiàn)金部分可以滿足消費(fèi)需求和懶惰性投資。

總結(jié)一下,對(duì)于70后、80后、90后的投資理財(cái),我有以下幾點(diǎn)建議:

70后:需提前做好養(yǎng)老規(guī)劃。經(jīng)濟(jì)條件允許范圍內(nèi),在保障性投資方面多考慮些,比如預(yù)留月支出的3-6倍的現(xiàn)金,購買一些長期型理財(cái)保險(xiǎn),做好年金規(guī)劃等。

80后:盡可能多元化投資。80后作為三代人中的“夾心層”,投資方面既要考慮資產(chǎn)增值,也要考慮保本保障。所以這樣的話建立一個(gè)投資組合很有必要,中高風(fēng)險(xiǎn)的P2P網(wǎng)貸和低風(fēng)險(xiǎn)的貨基都可以適當(dāng)涉及,同時(shí)也要考慮重疾、醫(yī)療保障等方面的投入。

90后:開源節(jié)流。90后收入相對(duì)80后和70后來說比較少,尤其是一些已經(jīng)結(jié)婚并初為人父母的,經(jīng)濟(jì)壓力很大,如何規(guī)劃好工資收支并開源節(jié)流很重要。在資金分配上,可以通過投資,嘗試將一部分比例的資金強(qiáng)制儲(chǔ)蓄,比如基金定投。同時(shí),適當(dāng)調(diào)整自己的投資組合,使之與自身風(fēng)險(xiǎn)偏好相匹配。最重要的是盡可能長期持有,多一分耐心,多一分回報(bào)!

70后存錢,80后還錢,90后呢?

消費(fèi)是90后“活下去”的有力支撐。

《中國消費(fèi)者借貸觀念及借貸行為白皮書》顯示,90后里持超前消費(fèi)意愿的人數(shù)占比高達(dá)47%,遠(yuǎn)遠(yuǎn)高過80后和70后。90后超前消費(fèi)者最愿意在旅行、數(shù)碼產(chǎn)品、娛樂和健身方面花錢。

同時(shí),他們?cè)谕顿Y理財(cái)方面的認(rèn)可度也更高,比如對(duì)于保險(xiǎn)產(chǎn)品的重新認(rèn)識(shí),接受非保本理財(cái)?shù)娘L(fēng)險(xiǎn)和虛擬貨幣投資,以及對(duì)“傻瓜式”理財(cái)?shù)那嗖A。

雖然每代人的想法、理財(cái)習(xí)慣各不相同,但共同點(diǎn)是都應(yīng)不斷學(xué)習(xí)。將理財(cái)變成習(xí)慣,財(cái)富就會(huì)像雪球一樣越滾越大。

責(zé)編:hxqroot

〖免責(zé)申明〗本文僅代表作者個(gè)人觀點(diǎn),其圖片及內(nèi)容版權(quán)僅歸原所有者所有。如對(duì)該內(nèi)容主張權(quán)益請(qǐng)來函或郵件告之,本網(wǎng)將迅速采取措施,否則與之相關(guān)的糾紛本網(wǎng)不承擔(dān)任何責(zé)任。

注:凡注明來源非本站的作品,均轉(zhuǎn)載自其它媒體,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

華夏晚報(bào)致力于資訊傳播,希望建立合作關(guān)系。若有任何不當(dāng)請(qǐng)聯(lián)系我們,將會(huì)在24小時(shí)內(nèi)刪除。

聯(lián)系我們|版權(quán)申明 |All Right Reserve 版權(quán)所有 鄂ICP備18002142號(hào)

版權(quán)為華夏晚報(bào)所有 未經(jīng)同意不得復(fù)制或鏡像