受突發事件影響,新年開盤之后股市寬幅震蕩,正如我們在之前那篇文章《肺炎疫情將如何影響宏觀經濟與資本市場?》中提到的觀點,“從眾多國家的突發社會事件來看,在國家遭遇困難之時,選擇堅定買入的愛國者,都在支持國家的同時獲得了回報,而那些趁機賣出的投機者、悲觀者大多以踏空收場”,2月3日9:25分恐慌性的開盤點位成為這次事件影響的低點之一,后續幾個交易日大盤頂住壓力持續反彈,樂觀者堅決買入,回報豐厚,悲觀者恐慌賣出,一路踏空。

目前,湖北以外省份確診和疑似數據不斷下降,降息、企業扶持政策等利好消息不斷增多,社會信心逐漸恢復,股市企穩,投資者也是時候分析一下投資機會了。

本文想討論一個普通投資者相對陌生領域的周期股投資機會——磷化工。

大家都知道,公募基金的行業研究團隊大致可以分為三個方向:消費、TMT、周期。投資者對消費與TMT比較熟悉,但是對周期普遍比較陌生。周期股的涵蓋范圍非常廣,銀行、地產、化工、航空等都屬于周期股。化工行業比較特殊的一點在于它的驅動因素沒有銀行、地產那么復雜,主要側重點在于化工品的供給與需求的平衡程度。

磷化工供給端產能或大幅減少

磷化工行業是指以磷礦石為原料,通過濕法磷酸或熱法磷酸等工藝,生產磷肥、磷酸、黃磷、磷化物等產品。磷化工是一個資源屬性比較強的產業,其供給主要受到磷礦石供給的影響,其需求則主要受磷肥需求的影響,磷肥在磷化工產業鏈中的比重大約在77%左右。

磷礦石作為幾乎所有磷產業的源頭,一種不可再生能源,于2016年被納入戰略性礦產目錄,國內出臺了環保限采、征收資源稅等政策,限制磷礦資源的過度開采。

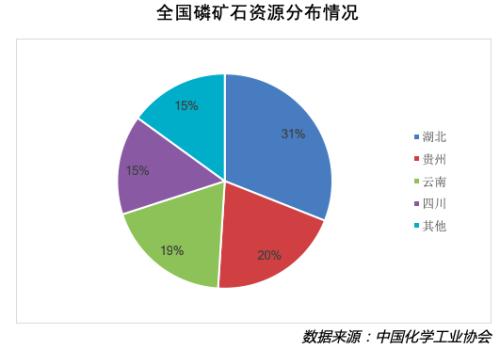

我國磷礦資源分布高度集中,主要分布在貴州、湖北、云南和四川四省,四省儲量合計占比達到全國的85%。湖北是磷化工的供給大省,其中磷礦石產能占到全國比重的近40%,其他磷化工產品產能占比也較大,包括磷酸一銨(36.8%)、磷酸二銨(30.7%)、六偏磷酸鈉(13.5%)、磷酸(12.4%)、草甘膦(17.9%)等。

然而,湖北“封城”,交通運輸受阻,企業開工延。如果未來一段時間湖北磷化工企業復工進度低于預期,那么磷化工產業供給將會大幅減少。

環保政策趨嚴,也會對重污染的磷化工產業供給形成很大壓力。2019年12月23日最高立法機關首次審議《長江保護法草案》,第八十條明確規定,“磷化工企業和其他涉磷生產經營者為采取有效措施防范總磷環境污染,或者未按照排污許可要求確保達標排放,或者未對排污口和周邊環境進行總磷監測,未依法公開總磷排放及檢測信息的,將進行罰款,構成犯罪的,依法追究刑事責任”。湖北、四川這些磷化工供給大省恰恰處于長江經流地區,因此環保政策趨嚴將會對不規范的中小型磷化工企業構成沖擊,加速淘汰不環保產能,從而減少整個磷化工行業的供給。

磷化工需求端保持穩定

磷礦石是現代工農業生產必須的原材料,具有不可替代性,這種剛性和不可替代性決定其需求端較為穩定,不會大幅下降。磷化工下游應用主要為農業生產,而磷肥是農業生產主要需求產品。磷肥在磷化工產業鏈中的比重在75%以上。磷肥需求與農業、糧食和人口呈現正相關,隨著人口持續增加,磷礦石與磷肥需求也在穩步提升。由于多年來農業部推廣測土配方施肥、科學施肥以及國家倡導化肥使用量零增長,我國磷肥農業施肥量較早進入平臺期。因此,磷肥需求具有一定剛性,總體較為穩定。

綜合來看,此次事件對磷化工下游需求影響不大,總體需求穩定。此次事件對供給影響較大。因此一旦湖北磷化工企業長時間不開工,那么供給需求的緊平衡將會打破,磷化工板塊可能會出現相關產品漲價驅動的上漲行情。但是我們畢竟不是專業的化工業內人士,這個時期更無法做到去相關產地調研企業的真實開工情況。我們只能關注磷化工相關產品的價格情況,一旦出現相關產品持續漲價的信號,我們就可以買入所對應的相關企業(其他正常開工的省份中量產能力強的磷化工企業)。根據過去周期股的的行情特點,漲價趨勢帶動的行情爆發力極強,投資者可以密切關注磷化工這一板塊的投資機會。

磷化工板塊的漲幅值得期待

我們除了提示磷化工這一周期性板塊的周期股機會外,還總結了一個分析周期股的方法論,供投資者參考,周期股分析框架表如下。

周期股分析邏輯共有四個方面,投資者首先需要關注的就是供給和需求的變化。對于化工品來說,需求的變化對應工業投資等需求,因此一般較為穩定,不會出現太大的變革,只需要關注是否出現新的可替代原有需求的技術或產品即可。主要精力應該放在分析供給端的變化上,通常供給端會因為環保、檢修、虧損、龍頭整合等因素而出現變化。

比如,此次磷化工的供給就會因為重要供給大省湖北無法復工和環保承壓等因素出現變化。分析完供給與需求的變化通常可以給出一個定性的判斷,是否會出現或即將出現供需缺口,至于供需缺口究竟有多大可能需要通過和業內人士溝通、調研才能夠有一個比較準確的數據。下一步投資者就可以關注相關產品的價格波動,對于中小投資者來說,價格變化非常重要,這是我們可以通過公開信息獲得的最重要的數據。一旦價格出現連續上漲,我們就可以在第一時間買入估值低的相關企業。

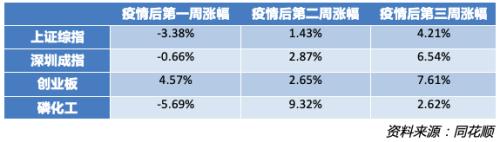

其實,二級市場對這一邏輯已經開始有所反應,但我們認為市場反應目前并不充分,根據周期股的過往經驗來看,依然存在超額收益機會。我們梳理了年后開盤的每一周的指數與磷化工板塊漲幅情況,如下表:

大家可以看到,磷化工第一周表現弱于三個指數,待市場消化了恐慌情緒,以及延遲復工的消息充分發酵后,磷化工板塊第二周的漲幅是遠超各指數漲幅的。第三周跑輸指數有第二周累計漲幅過大的原因。未來走牛的板塊,很可能是目前大家關注度低、正在悄悄走強的板塊。

這一板塊的一些公司未來可能會出現一輪漲幅不小的行情,聰明的投資者不妨研究、挖掘一下。

風險提示:

1、如果湖北磷化工企業開工超進度預期,那么供給可能保持穩定,漲價預期會消失;

2、經濟下行壓力加大,環保政策存在不確定因素,如果原本嚴格的政策在執行過程中有所放松,那么一些重污染的不規范的磷化工小產能可能會彌補大型企業的供給,從而導致供需穩定,漲價預期也會消失。

特別提示:股市有風險,投資需謹慎!文中觀點僅供讀者參考、交流,不構成投資建議。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。