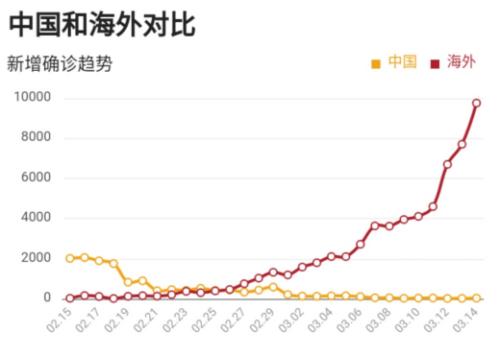

截止本文成文時,新冠肺炎依然在全球擴張,但讓人欣喜的是疫情在湖北省的傳播速度正在減慢。如果趨勢能夠持續,我們預計疫情或將在三月份改善。但是目前全球新冠肺炎新增確診病例還在持續攀升,我們暫時無法準確判斷其影響的范圍和程度。

情景假設:如果新冠肺炎的負面影響只局限在一季度

未來的生產與貿易將會反彈,當然這不會影響我們對于全球增長減速的判斷。畢竟和2003年的非典爆發時相比,中國在世界經濟中的份額以及在產業鏈中的價值已經不可同日而語。

值得注意的是,傳染擴大的風險依然存在,而金融市場參與者目前可能低估了這種風險。我們認為,傳新型冠狀病毒對于經濟的負面影響可能因行業、地理位置和企業自身情況而有較大差異。比如,零部件行業,雖然價值量不大,但可能成為供應鏈發展瓶頸、甚至導致供應中斷,進而影響到中國和其他亞洲國家;而對于庫存較高的企業,因供應減少而逐漸降低庫存,則很可能在疫情結束后進入復蘇。

貿易戰:第一階段經貿協定之后,未來走向還有很大不確定性

雖然中美達成第一階段經貿協議,但是未來的貿易談判和美國的政治走向依然有很大的不確定性。即使在最好的情景下,雙方達成經貿協定,但因為不太可能大幅推動全球資本開支增加,所以總的來說,全球經濟增長缺乏動能。

政策的影響:國內政策方向未變,需關注美國大選

雖然人大會議召開時間推遲,市場以觀望為主。從目前情況看,國內的政策大方向未有改變。從以往的經驗來看,經濟基本面在短期受到小幅影響,而市場的反彈可能會非常迅速。

全球來說,雖然增長缺乏動能,但是我們沒有面臨衰退的風險。畢竟勞動力市場和個人消費的周期,是利好、支持經濟的溫和增長。當然,2020年11月的美國總統大選和國會選舉將對經濟的基本面產生重大影響。因為在美國總統選舉期間,市場預期政府或將出臺減稅和加大基礎設施建設的措施。而金融監管和外交政策也被普遍認為與總統決策息息相關。如果民主黨候選人贏得選舉并推行更嚴格的監管和更高的最低工資水平,我們認為這些政策會降低企業盈利,市場價格或面臨下行風險。所以在美國大選的背景下,我們應當關注金融市場波動對實體經濟的影響。

行業縱覽

工業周期:新能源汽車帶來機會,風電光伏進一步擴張,工業自動化有復蘇

歐洲車企在2021年將有大量新車型上市,而中國的Tesla超級工廠也在今年進入量產。伴隨新能源產能提高,電池產業鏈和新能源零部件都迎來了的長期機會。

雖然風電補貼政策將在2020年底進行調整,但是行業在今年要完成大規模搶裝,自動化設備和葉片上游的玻璃纖維都需求強勁,行業設備商營收也將繼續增長。

另外,我們也從若干領先和同步指標中發現,中國的工業自動化出現了復蘇跡象。

消費與醫藥:雖然消費整體疲軟,但存在結構性機會

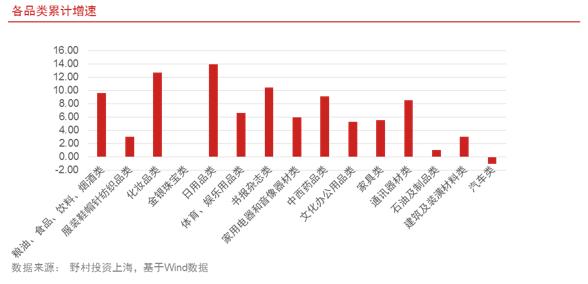

回顧2019年,受經濟增速下降、中美貿易摩擦影響,消費者信心減弱,導致消費疲軟。根據社零數據,汽車行業下滑較多,對整體拖累最嚴重,作為高價值消耗品,汽車銷量下滑反映了消費者對于收入前景的不看好;但是食品飲料和醫藥增長在整體消費下滑的情況下表現相對穩定,必選的屬性,消費升級和老齡化的趨勢對其形成支撐;美妝需求持續向好導致化妝品增速快,新品牌、新渠道進一步激發行業活力,但行業格局不穩定,國產品牌的成長持續能力需要進一步觀察。

展望今年,我們認為消費板塊有結構性機會。具體來說,首先大家關注的白酒行業雖然受到疫情影響短期終端庫存高,但不改長期消費升級的趨勢;必選消費增長穩定,龍頭公司持續拿市場份額,成長趨勢持續,在外資持續流入的大背景下,高估值將維持;醫藥行業由創新驅動,更看好政策免疫的醫療器械,并關注成長性好的新興賽道;汽車銷量增長動力弱,但在政策支持下有望企穩;隨著竣工高峰來臨,地產下游如家電和家具需求面臨好轉。

科技:新基建背景下,5G基站側建設高峰正式開啟,消費電子關注5G手機、可穿戴設備

我們判斷2020年5G基站建設數量將超預期。由于5G基站更加集成,所以我們認為,不同于3/4G建設的產業鏈共同繁榮,我們判斷份額將較大歸于主設備商,我們傾向于集中持有更主流的產業鏈龍頭,包括光模塊,天線,射頻等。

在手機終端方面,各大品牌已經在2H19推出5G手機,預計2020年將成為5G手機大年,其中蘋果在2H20的加入將成為5G手機滲透率提升的標志性事件。鑒于5G手機對信號的高要求,我們認為射頻端、外觀設計、面板/光學/觸控等均有很大成長空間。

而隨著智能手機滲透率增速在同比轉負之后,市場也在尋找能夠接力智能手機的下一個消費電子品類,以目前出貨量和未來發展路徑來看,我們認為可穿戴(TWS耳機和智能手表等)最具有潛力。

在芯片、射頻、安全可控等領域,國內廠商市場份額較小,在華為產業鏈和政策帶動下,預計未來有較大成長空間。

綜合來看,如果新冠肺炎控制得當,我們依然看好亞洲市場。未來,野村(上海)仍會積極參與中國國內市場投資。我們將繼續秉承野村的投資哲學,致力于為中國投資者提供專業、成熟的投資管理服務。

注:野村(上海)指野村投資管理(上海)有限公司。 本材料由野村投資管理(上海)有限公司(簡稱“本公司”)提供,僅作提供信息使用。責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。