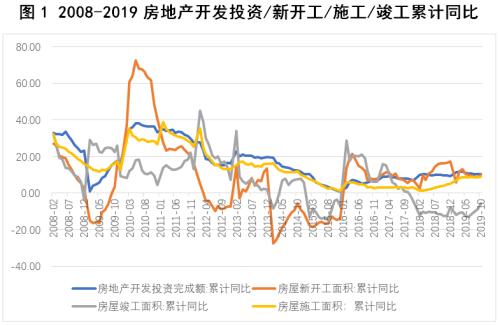

從數據看(見圖1),這一輪房地產短周期(地產開工及投資周期)有以下三個不同以往的新特點:

一是持續時間較長。自2015年底啟動至今已長達4年,比以往2-3年一個短周期明顯要長。

二是施工明顯滯后于新開工。

三是施工周期長,竣工周期延后。施工和竣工累計同比增速差的喇叭口自2017年1季度持續擴大至2018年1季度后穩定在一個較高的水平上未見收斂。

這一輪房地產短周期表現出上述新特點的原因是什么?它對相關行業的發展有何影響?本輪房地產短周期將往何處去?本文將為您一一道來。

原因:政策驅動

我國的房地產市場受宏觀調控政策的影響較大,影響本輪房地產短周期的政策因素主要有三個:

一是2014年至2015年的貨幣寬松;

二是2016年至2018年為房地產尤其是三四線城市房地產去庫存而啟動的棚改貨幣化安置政策;

三是肇始于2016年7月的金融去杠桿政策。

在本輪短周期起步階段(2015年底至2016年7月),貨幣寬松和棚改貨幣化安置兩大政策共振,使得房地產相關指標快速上沖。之后,棚改貨幣化安置政策持續但金融去杠桿政策出臺,使得房地產銷售持續改善但房地產企業融資環境惡化。

從房地產相關指標的表現來看,因為棚改貨幣化安置帶動了大量需求,為了滿足需求,房地產企業必須拿地開工并達到項目所在地房屋預售的條件,導致房地產新開工面積累計同比增速維持在一個較高的水平上。

但與此同時,因為融資收緊,房地產企業施工意愿差,整個施工進度明顯開始放慢,導致整個施工周期拉長甚至一定比例的項目暫時性停工,房地產項目新開工面積和施工面積以及竣工面積的累計同比增速之間差異的喇叭口越開越大,其中竣工面積累計同比增速的下滑尤為明顯。行至2018年年中,金融去杠桿向穩杠桿轉變,隨后我們看到施工面積開始觸底回升,并帶動2019年7月之后的竣工面積累計同比增速開始回升。

影響:利好竣工產業鏈

按照現在的統計口徑,我們把房屋從土地獲取到竣工交付分為三個階段:開工、施工及竣工,其中開工和竣工的面積是時點數據,而施工面積是一個存量數據。

開工、施工和竣工利好不同的下游產業。在開工和施工階段,主要利好鋼材和水泥。在竣工階段和后竣工階段,主要利好玻璃/電梯(封頂階段)、石膏板/防水涂料/瓷磚等(裝修階段)、家具家電(交房之后)。

那么,當前房地產周期到底處于哪一個階段?

我們認為當前的房地產周期施工已經處于頂部,竣工開始快速爬升。理由如下:

根據經驗,從項目預售到竣工交付的周期一般是2-3年,這一輪雖因政策拉長了,但考慮到本輪商品房銷售高峰出現在2016-2017年,目前大致應已處于施工周期的尾部了。

另外,從房地產上市公司數據看,2018年上市房企的計劃竣工面積為1.07億平米,而2019年計劃竣工面積上升30%達到1.39億平米,竣工面積的快速上升會帶動施工面積觸頂下滑。

最后,一系列下游產業的數據也能看出施工觸頂、竣工爬升的跡象。我們觀察了三類比較有代表性的產品——水泥/施工階段、玻璃/竣工階段、家具/后竣工階段的數據(見圖2),這些數據的變化間接證明了當前的房地產周期正經歷施工向竣工的切換,會利好竣工產業鏈。

后續發展:房地產韌性或超乎想象

房地產行業對我國經濟的影響毋庸置疑,房地產及相關行業的GDP占我國GDP的總量達到30%;土地出讓金加上房地產相關稅收收入占整個財政收入的40%;房地產貸款占整體信貸投放量達到28.9%,如果加上其他行業用房地產做抵押融資的達到50%。因此,房地產的走向不僅牽動經濟,也牽動人心。

首先來看政策。此輪房地產調控的時間之長、定力之強超乎市場預期,其目的主要有三個:一是穩房價;二是控資金;三是不把房地產作為經濟刺激的工具。

從調控的效果看,首先房價幾乎被熨平,部分城市房價出現了一定幅度的下跌;其次,隨著整個金融穩杠桿的推進和金融市場的規范化,房地產企業的融資渠道也隨之收緊,融資成本上升;最后,雖然這兩年經濟增速有所下滑,但政府在不把房地產作為經濟刺激的手段上保持了前所未有的定力。

展望后續的房地產調控,我們認為有三個指標值得觀察:一是房價是否出現大面積、顯著的下跌;二是地方政府的土地出讓金收入是否大面積、顯著的下滑;三是房地產企業破產清算是否大面積出現。只要有一到兩個癥狀出現,我們預計房地產調控將有邊際放松。

其次看市場結構。市場的需求主要看兩個:一是城市化的需求,我國現在城鎮化率54%不到,遠低于發達國家的80%。對照國務院發布的《國家人口發展規劃2016-2030》,2030年我國城鎮化率將達到70%,據此估算,未來10年仍有1.4億的人口進城。二是改善性需求,改善性需求主要來自兩個方面,一是一次置業后的二次改善;二是二胎政策放開后因家庭人口增多帶來的改善需求。因此從房地產市場結構看,大家應主要關注人口流入較多的城市和區塊,還有就是改善性需求較為集中的城市和區塊。

最后看行業結構。據人民法院公告網顯示,截至2019年11月20日,房地產開發商的破產數量已經高達446家,創下歷史記錄,其中雖不乏曾經的百強房企,但絕大多數還是中小型房企。這一輪房地產調控將持續影響房地產的行業結構,一個總的趨勢是頭部房企的市場占有率將持續上升。因此從投資的角度看,頭部房企仍然值得期待。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。