近日,監管層不斷釋放政策利好消息。A股將“匯入”大量資金,券商等金融機構有望受益。

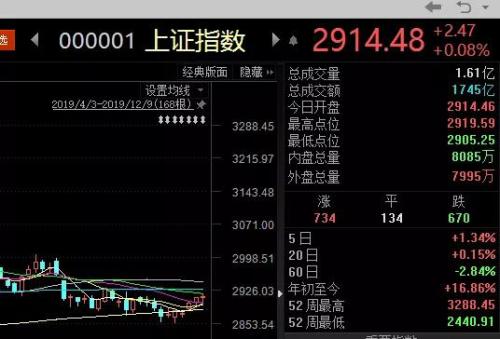

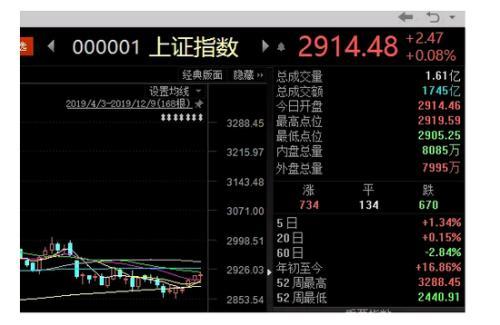

截至12月9日收盤,上證指數微漲0.08%,收報2914.48點,實現三連陽。年初至今,上證指數累計漲幅達16.86%。券商股方面,廣發證券(000776,診股)、華西證券(002926,診股)、海通證券(600837,診股)等10只個股“飄紅”,漲幅分別為0.72%、0.43%、0.42%。

1

A股或迎大資金入市

近日,重磅消息集中爆發,MOM(管理人中管理人)新規落地、銀行理財子公司可參考商業銀行開立證券賬戶、深交所發布股票期權相關業務規則及指南。這些政策將利于A股迎來中長期增量資金,也為券商等金融機構帶來業務機遇和挑戰。

歷時近10個月,證監會于12月6日發布《證券期貨經營機構管理人中管理人(MOM)產品指引(試行)》。對MOM產品定義、運作模式、參與主體主要職責及資質要求、投資運作、內部控制及風險管理、法律責任等進行了規范。

長城證券(002939,診股)非銀金融分析師劉文強告訴《國際金融報》記者,MOM新規落地將豐富資管產品,促進泛資管下資本市場的規范、協調發展。具體來看,該政策有利于證券期貨經營機構更好承接銀行理財、保險、信托等各類機構資金的分層分散化管理及資產配置需求,意味著為資本市場注入更多中長期資金,激發市場活力,提升機構投資者比重。如何在眾多MOM機構中實現差異化發展,將考驗機構在研究定價、優質投資顧問客戶資源發掘、IT系統開發、綜合服務等方面的能力。同時,也預期券商IT接口開放政策將有望落地。

同日,中國結算修訂《特殊機構及產品證券賬戶業務指南》,針對商業銀行理財子公司的相關內容進行修訂。在修訂后,銀行理財子公司可參考商業銀行開立證券賬戶,并開立相關理財產品證券賬戶。

在業內看來,該政策有望引導萬億級銀行理財資金入市。華泰證券(601688,診股)認為,從資管行業層面來說,或將對現有公募基金、券商資管等國內主要資管機構形成沖擊,資管行業格局或將重構。從A股層面來看,中性假設條件下,未來10年,銀行理財子公司有望為A股帶來增量資金1.34萬億元,同時將加速A股投資者的機構化,并將深刻影響A股投資風格。

12月7日,深交所發布股票期權相關業務規則及指南。這意味著12月9日(周一),深交所滬深300ETF期權就可以正式開戶。早在11月8日,證監會正式啟動擴大股票股指期權試點工作,將按程序批準上交所、深交所上市滬深300ETF期權、中金所上市滬深300股指期權。本次深市規則的推出是前期政策的延續,目的為深化資本市場改革、激發市場活力。

國盛證券表示,股票股指期權政策改革為長期巨量資金入市創造制度條件,金融股是有望受益者之一。具體來看,在監管層面,擴大股票股指期權試點有利于健全多層次資本市場體系,完善市場功能,吸引中長期資金入市,增強市場內在穩定性。對于投資者來說,更多的機構資金有了更好的對沖工具進入A股市場。另外,該政策有利于豐富券商等金融機構投資策略,為經紀業務增加創收渠道,金融衍生品的退出有助于做大基礎產品規模,尤其利好頭部券商。

2

券商如何看后市

臨近年末,利好消息不斷,券商對A股市場未來走勢態度如何?

備受關注的是,中信證券(600030,診股)持謹慎態度,12月初在《預期尋底,貓冬防御》為題的策略報告中指出,歲末年初最佳策略就是“貓冬”,并推薦配置低估值品種。理由是,12月經濟下行和通脹上行的預期難見底,政策謀定而后動,短期難超預期,流動性寬松預期邊際上減弱,且中美博弈復雜化,外部風險預期上升。四大預期尋底,機構資金博弈及贖回導致的被動減倉大概率將持續,“抱團”股短期調整未結束。

12月8日,中信證券在《資金博弈的性價比顯著降低》策略報告中強調繼續“貓冬”防御,原因是近期市場韌性主要源于預期反復下的資金博弈,包括PMI(采購經理人指數)超預期驅動短期資金“返場”,以及外資主動持續流入。再考慮機構“抱團”壓力和明年1月面臨解禁高峰,預計資金博弈的性價比將顯著降低,市場韌性將減弱。

光大證券(601788,診股)則認為,2020年A股將迎來新牛市。從全球視角來看,A股仍顯低估。從大類資產角度來看,2020年上半年股優于債。明年上漲的主要動力將由今年的“貞下起元、估值修復”切換為盈利推動。“非典型滯”是短期制約市場上漲的根本因素,明年一季度開啟弱元起下的新牛市。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。