12日,在“2020中國經濟趨勢年會”上,國家統計局副局長盛來運表示,消費處于升級的關鍵期,尤其是人均GDP達到1萬美元以后,消費升級趨勢也會進一步加快。而就在前一天,發改委在中國宏觀經濟年會上官宣:2019年中國人均GDP預計將首次超過1萬美元。很顯然,國人的消費觀即將向更高一層次邁進。

未來最賺錢的行業是“花錢”

在2019年年中舉行的統計局發布會上,一組數據曾引起了我的注意:2019年上半年最終消費支出對經濟增長的貢獻率為60.1%,占國內生產總值的比重連續8年上升,消費升級趨勢明顯。

在全球經濟增速下滑的大背景下,中國消費仍能釋放如此大的潛力,實屬不易!那為何消費行業總是如此優秀呢?

1、消費行業更新換代較慢,比如可樂、冰紅茶等快消品,在經過很多年以后還是那個口味,產品核心一直沒變,變化的只是它的包裝和款式。再加上消費者的消費習慣,所以盡管消費品隨著技術進步不斷有新產品誕生,但還是很難完全取代原有產品。

2、一般來說消費龍頭企業的行業門檻較高,因為龍頭企業已經通過長期經營和資金投入,形成了很高的品牌壟斷甚至文化壟斷,比如某些涼茶品牌,肯德基、麥當勞和海底撈等,當你在消費它們的時候,不只是消費產品本身,而是享受一種特有的文化。這樣的話,尤其是消費細分行業龍頭,就能維持較高的行業利潤率和準入門檻。

所以你會發現,拉長周期來看,消費行業很容易出現大公司或者大牛股,比如可口可樂、箭牌、寶潔、沃爾瑪等等,它們股價的長期表現往往都能明顯優于市場平均。

但是普通人如何抓住這個賺錢機會呢?目前市場上圍繞消費升級的金融產品其實有很多,門檻高的比如文化創意園投資、電影股權投資,門檻低的比如電影產業基金等。但整體來看,它們收益水平參差不齊,且風險較大,真正賺到錢的人并不多。怎么辦?有適合普通人的渠道嗎?

消費主題基金表現較好

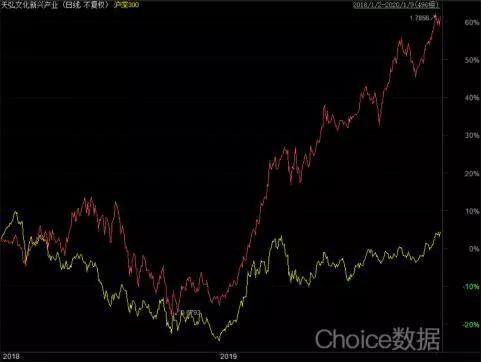

2019年上半年,受市場行情影響,權益類基金普遍飄紅,其中消費類表現較好,32只基金產品漲幅超50%。全年來看,消費主題基金依然領漲,其中以醫藥和消費股持倉為主的天弘文化新興產業基金全年總回報達87.84%,在同類可比的345只普通股票型基金中排名第3,在所有權益類基金中排名第21。而消費主題基金近5年的平均回報也高達87%!

公募基金給了普通人參與行業、主題投資的機會,去年白酒、醫藥等許多消費類基金都受到了大量資金的申購。

如何衡量一只基金靠不靠譜?

買基金不能盲目,選基也是一樣。衡量基金的指標有很多種,但大致主要分為三個方向:基金本身、基金經理和基金公司。

基金本身:

首先是基金的投資策略。買基金,適合自己的才是最好的。如果你尋求相對穩健的收益,那么可以選擇藍籌類股基或寬基指數基金;如果你希望尋求更多的風險回報,那么選定某個行業的股基或指數基金或許更適合你。

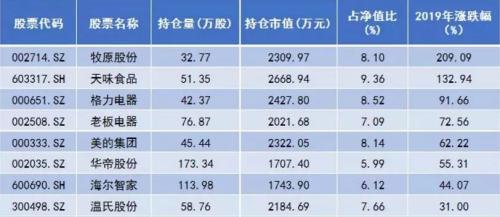

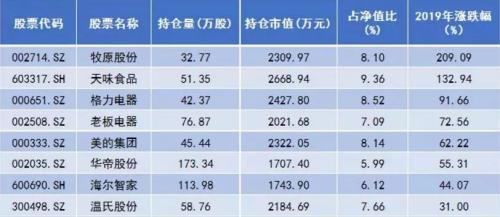

當然影響你選擇的還有基金的持倉情況。從持倉來看,天弘文化新興產業高度重倉醫藥和消費。對基金中報年報所披露的所有持股類型的行業進行分類匯總可以發現,基金重倉行業為醫藥、食品飲料、家電、輕工等,其中對醫藥的配置超過 40%的股票倉位,牢牢把握住了今年的領漲板塊。

其次是歷史業績。選基看收益并不是預測未來,而是對過去的一個追溯和總結,是最直觀評判一只基金的重要標準。一般來說,看歷史業績,我們需要注意業績統計周期,因為可能短期走勢不好的基金,長期表現不錯;或者相反情況。

一般來說咱們應該參考一只基金的近1年、2年、5年及成立以來等不同統計周期的業績表現情況,尤其注意大牛市和大熊市期間,再做定奪。如果它在牛市和熊市的業績都在同類基金中排名靠前,那說明這只基基本可以考慮買入了。

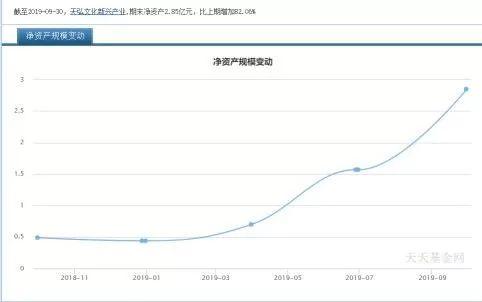

再者是基金規模變化。基金規模的非正常變化,可能會嚴重影響基金的收益水平,因為短期資金進出會帶來基金規模的頻繁變動,這樣的話基金經理很難用長期資金博取長期穩定收益,有時迫于業績壓力,投資風格會變得危險激進。相反,如果基金規模穩定,或者處于快速增長時期,則基金收益增長的可能性就很大,因為其有更穩定的資金流進行靈活配置。

基金經理:

投資的本質在于投人,雖然公募基金的體量往往較大,持倉也很分散,投資風格很難挖掘異同,但仔細研究的話還是能找出差別的。

選基金經理最主要的還是看投資風格,一般來說基金經理的投資風格受從業背景的影響最大。但蘿卜青菜各有所愛,每個基金經理的投資偏好都不一樣,假如偏愛藍籌的和偏愛消費的業績都一樣,你知道哪個更好嗎?不知道。這時你就需要看他的從業背景了。

一般來看,基金經理從業背景大致可分為兩類:學術派和草根派。一般學術派投資經歷較多,投資風格更注重公司內在價值;草根派更懂行業,更擅長于技術投資和擇時。前者相對保守,但容易在熊市中陷入被動;后者則很難把握市場價格的波動。

但如果二者可以折中一下的話,或許是最為合適的,天弘文化新興產業基金經理田俊維就是如此。

田俊維在接手投資前,便從事多年TMT行業研究員,擁有較多的行業研究經驗,同時他也在案頭研究和草根調研上面花費了不少時間。在他看來,生活中的點點滴滴都可以為投資提供一些線索,比如會留心一下貨架上商品的分布、品牌,以及商品的生產日期,從而推算出貨品的周轉率。

正是田俊維草根視角下的投資理念,契合了價值投資的底層邏輯。在他接手基金后,其業績表現也是可圈可點。

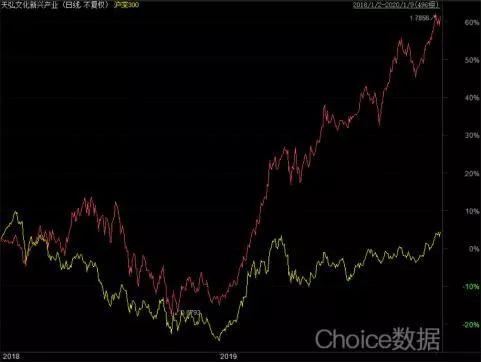

數據顯示,2018年,天弘文化新興產業全年回撤14.77%,跑贏滬深300指數超過10%,且業績回報排名同類前十分之一,成為當年抗跌性較強的股票型基金之一。

基金公司:

據晨星基金的數據不完全統計,管理規模越大的基金公司,收益普遍比規模相對較小的基金公司要高,因為他們具有資金優勢和投研優勢,這是小規模基金公司所無法比擬的。但管理規模與收益也并不是絕對呈正比,如果規模過大,持倉就比較分散,面對大幅回撤時就難以及時調倉和靈活配置。

此外投研實力也很重要。很多基金公司受盈利壓力影響,對于短期業績很看重,這不僅會導致基金經理的投資風格出現漂移偏差,甚至還會導致基金經理離職或頻繁變動,進而影響收益。

但值得注意的是,天弘基金自去年以來進行了一系列投研改革,引導投研人員淡化短期市場相對排名,以基本面精選個股,注重長期超額收益,減少換手率,以博得給投資者帶來更穩健的收益。更重要的是,在內部考核方面,側重于考核基金相對于行業指數的超額收益,從而有效引導基金經理專注投資既定的領域,確保了基金產品風格的穩定。

總之,那些陪投資者穿越牛熊的好基,在各項指標方面都表現不會太差,大多都是風格穩健型,當下選基或選擇投資行業時,我們應該更關注它們在熊市中的表現,同時對比同類產品。

結語

投資從來都沒有絕對的好與壞,適合自己的才是最好的。搞清楚行業大方向,再通過正確的投資渠道,你就會發現有時候賺錢并沒有想象中那么難。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。