春節后股市開盤的慘跌讓不少人損失慘重。如何在市場上活下去成為大家思考的話題。下面說說我(孫明展)的看法吧:

我一直都是“逆向投資者”:在2019年二季度上證指數從3288點跌下來時,我鼓勵大家加倉定投積累籌碼,守望以后的5180點;在三季度上證指數突破3000點時,建議大家保持理性不要追高加倉,謹防中短期的風險。

雖然從長期看,眼前政策帶來的波動不值一提,時間會消化掉情緒的樂觀與恐慌;但在中短期來看,冒失加倉帶來的可能是令人難受的浮虧和日后縮水的盈利。

因此,對于長期定投而言,最重要的就是克制上漲的樂觀情緒,保持現金流充沛,為最壞的情況做打算。

拿10-14年下的長熊舉例,就發生在上一個牛熊周期,漫無天日,長達5年。

暫不說持續的冷淡行情下,在心理上就足夠讓所有的“心急”投資者精神破產。

就是你手中的資金,恐怕也很難支撐走完一個完整微笑曲線,這就是現金流破產。

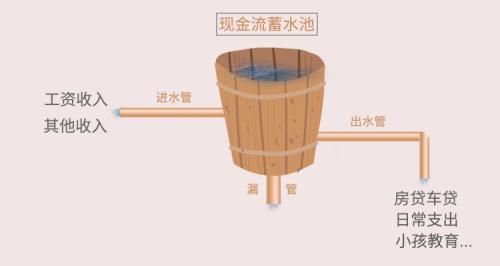

所以說,定投除了擇時何時買入賣出,還有一個重要的問題需要考慮,那就是資金量的充足和連續性。只有保證連續不斷且充足的資金,定投才有可能掙錢。

解決這個問題,一方面要靠工資等收入提高增量資金(未來的錢);另一方面就要設法減少資金有大的損耗(現在的錢)。

否則現金流彈藥不足,就很可能倒在大漲前夕。

01

木桶原理

管理學上有一著名的木桶原理:木桶盛水的多少,由短板決定。

很多基民平常定投搞得風生水起,卻忽視了自身潛在的風險短板,一旦風險暴露出來,再多的財富也會毀于一旦。

比如萬一有場大病,花費動輒幾十萬甚至上百萬,現金流不足擺在面前只有兩條路:

要么依靠親友或發起眾籌消耗大家的愛心。

要么就是賣了房子、拋售基金等資產去湊錢。

大部分人并非天生富貴人家,可支配的資金本就很有限。在財富積累的黃金時期沒有做好風控,等到人至中年,身體狀況、職場前景都走了下坡路,跌倒了就很難再次翻身。

最好的投資不是險中求勝,而是要學會攻守兼備,確保任何時間節點都能打又能抗。

因此一定要做好托底的最基礎保障,避免現金流變為負數。

說到保險,有些人嘴上可能會“呵呵”其實我們對于一些事物的“偏見”源于我們對其了解的不夠全面。

站在投資人的角度,用投資的眼光看待保險這件事就通透很多。

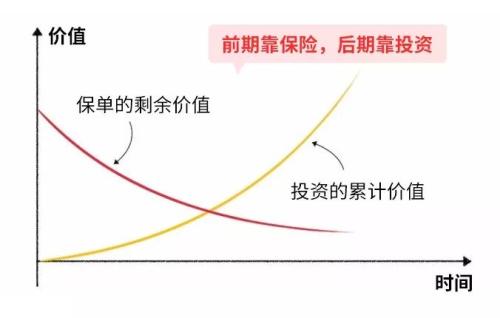

保險能幫助你盯住財富積累的中短期,在財富積累最難,風險短板最明顯的階段不至于因為疾病、意外等不可控因素,導致負債累累。而投資負責盯住長線,在后期從保險手中接過棒子,幫你順利走完余生。

把保險和投資兩者結合起來,才是覆蓋全生命周期的正確資產配置思路。

然而現實中仍有不少朋友,抱著固有產品思維,認為買保險就是買產品,結果買了一堆與家庭實際狀況不匹配、沒用的保險。

02

保險坑太多?

分享一個真實案例:有個朋友共六口人,年收入50多萬,房貸200多萬。兩個月前在業務員的推銷下配了一份所謂600萬保額的保險方案,每年保費4萬多,方案如下:

這明顯被坑了!買保險最怕的就是錢花了,結果理賠時碰一鼻子灰,起不到應有的作用。

①先生作為家庭經濟支柱,竟然沒配置重疾險,一旦工作中斷,家里不就斷了經濟來源了嗎?

②小孩為何要買50萬的壽險,保監會規定10歲以下壽險額度超過20萬無效。

③居然給老人買這么貴的重疾險,已經50多歲,算一下交的保費都快趕上保額了,不等于白買嗎?

同樣的預算,其實可以花更少的錢,獲得更全面的保障。

舉例家庭經濟支柱患大病配置思路:

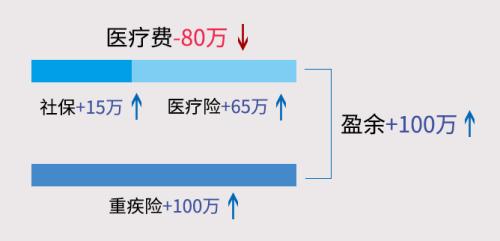

大病花費:約80萬

病后收入損失:20萬/年*5=100萬

社保報銷:15萬(平均)

商保賠付:165萬

一場大病三甲醫院花費80萬,經過醫保報銷和商保賠付后,沒花一分錢,剩余100萬拿來補償患病后5年家庭收入損失,生場病也沒影響家人正常生活。

治病、生活兩不誤,才能讓保險在出事時發揮真正的金融價值。

03

怎樣避開保險坑?

每個人家庭狀況不同,需要的險種組合自然也不同,而且保險本身帶有一定門檻,涉及金融、醫學、法律三方面知識交叉,稍有差錯,就掉進了消費陷阱。

專業的事咨詢專業人士的意見,如同生病要先找醫生診斷治療,才能對癥下藥解決問題。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。