4月7日,理財(cái)市場(chǎng)再一次刷新了人們的“底線”!

支付寶數(shù)據(jù)顯示,截至4月6日,天弘余額寶貨幣基金7日年化收益率為1.9780%,自成立以來首次跌破2%。

關(guān)于余額寶收益下滑的趨勢(shì),其實(shí)這兩年已經(jīng)很明顯了。我在去年的文章里也提到了讀者留言較多的關(guān)于余額寶收益問題,并作出判斷。

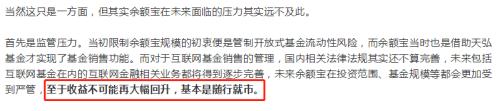

所謂“隨行就市”,就是收益率按照市場(chǎng)的利率走。因此在目前國內(nèi)外接連降準(zhǔn)降息的背景下,余額寶的收益也不可能回升。

余額寶收益率為何再次走低?

關(guān)于這個(gè)問題,我們從官方給出的回答中可以挖掘出更多的答案。

1、“在當(dāng)前寬松的貨幣背景下,可投資的資產(chǎn)收益都出現(xiàn)了大幅下調(diào)。”

解讀:市場(chǎng)流動(dòng)性開始增加是一個(gè)不爭(zhēng)的事實(shí):國內(nèi)看,上個(gè)月16日央行宣布定向降準(zhǔn),共釋放的長(zhǎng)期資金約5500億元;本月3號(hào),央行再次宣布向符合要求的銀行定向降準(zhǔn)1%,同時(shí)自4月7日起超額存款準(zhǔn)備金利率從0.72%下調(diào)至0.35%。再疊加公開市場(chǎng)操作和逆回購利率的下滑,4月份市場(chǎng)利率,包括被視為房貸基準(zhǔn)利率的5年期LPR利率仍有下滑的可能,理財(cái)收益率會(huì)進(jìn)一步下滑。

國外看,美國已經(jīng)開展了好幾輪寬松和降息,全球各經(jīng)濟(jì)體也接連推出了自己的大規(guī)模經(jīng)濟(jì)刺激計(jì)劃。所以說,至少短期內(nèi)余額寶收益率繼續(xù)下滑幾乎是板上釘釘?shù)氖隆?/STRONG>

2、“為確保產(chǎn)品的安全性,天弘對(duì)余額寶的各項(xiàng)風(fēng)控指標(biāo)要求都要遠(yuǎn)遠(yuǎn)高于一般的貨幣基金產(chǎn)品,因此,天弘余額寶的收益也會(huì)跟隨市場(chǎng)而下行。”

解讀:一只基金風(fēng)控指標(biāo)的嚴(yán)格與否,會(huì)直接關(guān)系到該基金的收益水平。目前常見的風(fēng)控指標(biāo)主要有換手率、最大回撤、夏普比率三種。

基金換手率。基金換手率是指一只基金在一定周期內(nèi)(通常為1年)完全換倉的次數(shù)。換倉次數(shù)越高,基金的換手率越高,其收益波動(dòng)可能性也就越大。

最大回撤。最大回撤是指基金在指一定時(shí)期內(nèi),凈值表現(xiàn)最好和最差之間的差值。回撤越小,說明基金的波動(dòng)越小。天弘余額寶基金本質(zhì)屬于貨幣基金,而貨基的回撤接近于零。

夏普比率。夏普比率是指某只基金所投資的股票或債券等收益每波動(dòng)1個(gè)單位(即承擔(dān)一個(gè)單位的風(fēng)險(xiǎn)),給該基金帶來多少單位(即獲得相應(yīng)的單位收益)的收益。

余額寶作為貨幣基金,其絕大部分資金均投資于低風(fēng)險(xiǎn)的貨幣市場(chǎng),而貨幣市場(chǎng)主要包括國庫券、商業(yè)票據(jù)和銀行承兌票據(jù)等安全系數(shù)較高的固收或定期資產(chǎn),因此換手率很低。

既然余額寶的風(fēng)險(xiǎn)指標(biāo)均低于同類產(chǎn)品,也就說明余額寶在投資操作方面的人為因素更少,市場(chǎng)因素更多,因此其收益也隨行就市。

3、“天弘余額寶的操作以短久期策略為主...不會(huì)采用杠桿策略進(jìn)行套息...”

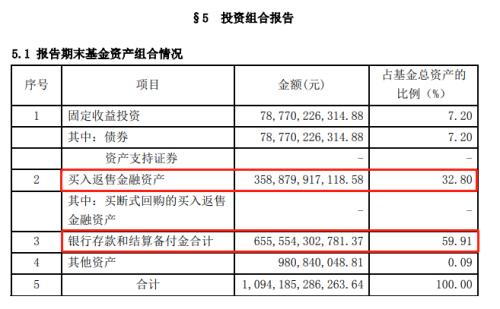

解讀:根據(jù)余額寶去年第四季度的報(bào)告,余額寶約60%的資金投資于“銀行存款和結(jié)算備付金”,超過30%的資金投資于“買入返售金融資產(chǎn)”。

“結(jié)算備付金”,指的是存放在證券交易及非交易結(jié)算資金交收賬戶的暫時(shí)流動(dòng)資金,相當(dāng)于公交卡等充值卡上暫時(shí)存放的資金。

而“買入返售金融資產(chǎn)”,則屬于一種融資資產(chǎn),就是余額寶作為返售資產(chǎn)的買入方,將證券等返售資產(chǎn)買入,同時(shí)將資金融出給資金需求方,并與其簽訂一個(gè)返售協(xié)議,到期后以更高的價(jià)格“返售”給資金需求方,從中賺取差價(jià)或利息,相當(dāng)于向余額寶做了一個(gè)抵押貸款。

這里的“結(jié)算備付金”資產(chǎn),則屬于典型的短久期資產(chǎn),風(fēng)險(xiǎn)更低。

所謂久期,其實(shí)也是衡量資產(chǎn)風(fēng)險(xiǎn)收益水平的指標(biāo)之一,是指一定收益情況下,資金需要承擔(dān)風(fēng)險(xiǎn)的時(shí)間長(zhǎng)短;或者投資者收到所有現(xiàn)金流需要等待的時(shí)間。久期越短,資金承擔(dān)風(fēng)險(xiǎn)的周期就越短,安全性更高,但收益更低。

因此,短久期的資產(chǎn)相當(dāng)于犧牲了投資周期,降低了收益,但卻提高了投資安全性。就這點(diǎn)來看,余額寶的投資策略正是如此。

關(guān)于余額寶的幾點(diǎn)思考

長(zhǎng)期看,余額寶收益率還會(huì)降嗎?答案是會(huì)的。

因為美國已經(jīng)到零利率了,全球放水,流動(dòng)性開始大規(guī)模釋放的趨勢(shì)不可逆轉(zhuǎn),全世界的錢,將越來越便宜!而國內(nèi)隨著連續(xù)的降準(zhǔn),以及未來可能的降息,包括余額寶在內(nèi)的其他大部分理財(cái)?shù)氖找婢鶗?huì)下滑。

等到余額寶收益降到1.5%、1%甚至更低的時(shí)候,那時(shí)我們還會(huì)投資嗎?它對(duì)于市場(chǎng)或銀行來說,還會(huì)有影響嗎?

1、對(duì)于投資者來說,目前余額寶的收益暫時(shí)還是略高于銀行,即使未來收益下滑,余額寶憑著操作簡(jiǎn)單、隨存隨取這一優(yōu)勢(shì)還能繼續(xù)吸引著本該屬于銀行的資金。目前來看,相比銀行存款,余額寶的性價(jià)比尚存。

2、對(duì)于市場(chǎng)來說,隨著利率市場(chǎng)化的不斷推進(jìn),余額寶與其他銀行理財(cái)其實(shí)已經(jīng)沒什么區(qū)別了,因?yàn)槔室院蠖际歉袌?chǎng)走,不太可能存在某個(gè)產(chǎn)品大量攬儲(chǔ),而其他產(chǎn)品流失資金的情況。

3、對(duì)于實(shí)體經(jīng)濟(jì)來說,未來余額寶收益的降低,可能會(huì)間接降低實(shí)體經(jīng)濟(jì)的融資成本。因?yàn)橹坝捎谟囝~寶搶了銀行的生意,銀行不得不用更高的利息來吸引儲(chǔ)戶資金,從而推高了銀行吸收存款的成本。而銀行面對(duì)存款成本的上升,自然也會(huì)提高貸款利率,轉(zhuǎn)嫁成本給企業(yè)。

而現(xiàn)在銀行攬儲(chǔ)的壓力緩解了一些(至少相對(duì)余額寶來說),市場(chǎng)資金相比以前更充足,利率也跟著下滑,融資成本則會(huì)有所降低。

4、對(duì)于監(jiān)管者來說,不能放任余額寶,因?yàn)樗踔量赡芴娲庞脫?dān)保的角色,提高融資成本,其中蘊(yùn)含巨大金融風(fēng)險(xiǎn);但也不能一棍子打死余額寶,因?yàn)樗蚱屏速Y金融通的信息不對(duì)稱,這是個(gè)好現(xiàn)象。目前監(jiān)管層對(duì)余額寶的態(tài)度是有的放矢,限制與發(fā)展并存。

曾經(jīng)美國Paypal也曾經(jīng)推出過旗下類似余額寶的貨幣基金,但最終卻因無法給投資者帶來高回報(bào)率而不得不清盤。

未來可以肯定的是,收益率下滑會(huì)使得余額寶的吸引力越來越低,但是誕生第二個(gè)余額寶的可能性更是微乎其微。蛋糕終究是讓主角來分享的。

責(zé)編:hxqroot

〖免責(zé)申明〗本文僅代表作者個(gè)人觀點(diǎn),其圖片及內(nèi)容版權(quán)僅歸原所有者所有。如對(duì)該內(nèi)容主張權(quán)益請(qǐng)來函或郵件告之,本網(wǎng)將迅速采取措施,否則與之相關(guān)的糾紛本網(wǎng)不承擔(dān)任何責(zé)任。

注:凡注明來源非本站的作品,均轉(zhuǎn)載自其它媒體,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

華夏晚報(bào)致力于資訊傳播,希望建立合作關(guān)系。若有任何不當(dāng)請(qǐng)聯(lián)系我們,將會(huì)在24小時(shí)內(nèi)刪除。

聯(lián)系我們|版權(quán)申明 |All Right Reserve 版權(quán)所有 鄂ICP備18002142號(hào)

版權(quán)為華夏晚報(bào)所有 未經(jīng)同意不得復(fù)制或鏡像