節前公募一季報披露完畢,內地基金公司2020年座次初見端倪:因劉格菘效應而進步神速的廣發基金,規模排名已從上季末的第10位升至第6位;但是也有基金公司首季規模和排名雙雙退步,例如前海開源基金。

Wind資訊數據顯示,截至一季度末,前海開源的公募資產規模約為570.4億份,其在同類的140家公司中排在第53位;對比去年四季度末,彼時公司的公募資產規模約為635.3億份,在全部基金公司中排在第46位。固然退步的原因林林總總,但是權益類產品的集體啞火則是不容忽視的一點。《紅周刊》記者統計發現,除去極個別產品外,公司多數主動權益類產品業績平平,甚至開年迄今業績為負。

受到業績乏善可陳的影響,公司部分主動權益類產品首季規模出現了較大幅度地縮水,而這或許又導致了基金經理操作受限,因為他們要預留一部分現金應對隨時可能出現的大額贖回。同時,或許是受到昔日發展分級等創新型產品的影響,前海開源的各類主題型袖珍公募數量眾多,公司利用自有的多行業產品就可以自組FOF了。

但是,在公募行業逐漸熱衷打造精品化爆款的時下,前海開源仍舊推崇這種注重數量的粗放式產品路線是否有些過時了呢?迄今權益類陣營中唯一的爆款優質成長年內凈值增長率僅2.79%。

明星基金經理遭遇滑鐵盧

前海開源基金規模不增反減

從公司的產品結構來看,就產品數量來說,前海開源的股債翹翹板明顯偏向權益一方。Wind資訊顯示,公司旗下現有53只混合型基金和18只股票型基金,同時公司的貨基和債基的合計數量約為17只。

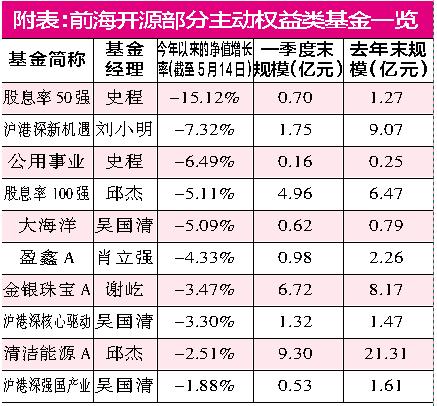

具體從細分種類的縮水來看:受到收益率銳減的影響,公司縮水最多的產品是前海開源貨幣,今年一季度末的規模為110.31億元,較去年末縮水34.17億元。而在權益類陣營中,優質成長、清潔能源和前海開源鼎裕3只產品一季度末的縮水規模均超過了10億元。

值得注意的是,優質成長和清潔能源的現任基金經理均為邱杰。天天基金網資料顯示,作為公司執行投資部總監和研究部負責人,他任職基金經理的時長已經接近5年半,最佳任職回報超過100%。但是他今年的業績卻頗為慘淡:截至5月14日收盤,他管理的10只產品年內平均凈值增長率僅約1.57%,其中單獨管理的產品有7只,平均凈值增長率僅約0.88%。

就優質成長和清潔能源兩只基金來說,兩者今年以來的凈值增長率分別只有0.68%和-2.51%,首季規模分別縮水了12億元和17.94億元。我們以優質成長為例,其今年一季度主要重倉了傳媒、食品飲料、房地產、家用電器、商業貿易和食品飲料等行業,然而受到疫情傳導帶來的影響,可選消費在二級市場短期的配置價值降低,同時地產、傳媒、商貿等諸多行業都遭遇短期重挫,這也體現在了該基金的重倉股上,十大重倉中吉利汽車、金地集團(600383,診股)、格力電器(000651,診股)等三只重倉標的,開年迄今股價下跌幅度均超過了10%。

迷你主題類產品成公司“累贅”

前海開源亟待打造權益類精品

部分源于當初著力發展分級類基金的結果,潮退后前海開源留下一地雞毛。Wind資訊顯示,目前該公司旗下的主題類公募琳瑯滿目,具體包括了一帶一路、高端裝備制造、人工智能等各類主題。

接受記者采訪時,知名基金分析師常玏表示:“主題基金是同質化背景下,公募基金尋找特色化的嘗試,是公募期待在行情來時給予更多交易者獲得超額收益,基金管理者獲得更多關注和規模的一種戰略考慮。”但是,在今年的結構性市場行情下,上述主題顯然與二級市場抗疫的主題并不相符,公司的多類主題產品市場表現滑落谷底就在意料之中了。

首當其沖的就是滬港深主題。疫情間接影響海外市場暴跌,港股市場也不能獨善其身,截至5月14日收盤,恒生指數今年以來已經下跌了15.47%。就前海開源的情況而言,公司旗下由史程管理的前海開源股息率50強年內的凈值增長率僅約為-15.12%、劉小明管理的滬港深新機遇的凈值增長率也僅約為-7.32%……兩只產品的共同點就是首季十大重倉皆為清一色的港股;但是從現任的基金經理來看,劉小明為任職不到半年的基金經理新人,但史程則為權益團隊中的核心人物。

與邱杰類似的是,史程任職基金經理的時間已經超過4年,他目前管理的基金多達12只。《紅周刊》記者注意到,由于他的投資風格比較多變,其麾下的基金業績分化比較明顯:從2020年以來的情況看,股息率50強和公用事業兩只基金拖了史程的后腿。

我們再以股息率50強為例,其以股息率較高的銀行、證券、保險等港股金融股為核心重倉股;但是,金融股今年以來的跌幅較為明顯,例如該基金重倉的工商銀行(601398,診股)、中信證券(600030,診股)以及友邦保險,它們的股價在年內分別下跌了16.17%、20.92%和17.91%。

同時,從Wind分年度排名來看,產品在去年和今年的同類排名均位列同類的末尾。再從產品的規模分析,2017年5月成立時,這只基金的首募規模約為7.73億份,但是截至今年一季度末,產品的最新規模僅余大約8565萬份。根據《紅周刊》記者多方了解到的情況,實際上股息率高的港股市場標的多為國企藍籌,其中多數是同時在兩地上市的金融類股票,這類標的的股價彈性較不活躍。

剔除掉因黑天鵝事件帶來的短期業績影響,聚焦公司全部主題型基金,長期表現欠佳的產品也大有人在,例如前海開源公用事業。Wind顯示,該基金成立于2018年3月23日,而截至5月14日收盤,其成立以來凈值回撤了6.49%。查閱該基金逐季季報,記者發現,該基金調倉頻率不高,長江電力(600900,診股)、國投電力(600886,診股)是該基金幾近鎖倉操作的標的股,同時其他重倉股也基本是在公用事業和交通運輸等契約約定的行業中選擇。

較為悲慘的是,近年來這類主題一直不是二級市場的風口:具體說來,自2018年以來,國投電力漲幅分別只有8.81%。由于業績遲遲未有起色,投資者似乎也失去了耐心,產品一季度末的規模已經縮至1616萬元。

股息率50強和公用事業兩只基金瀕臨清盤的情況還非個例,根據記者結合Wind查閱:截至今年一季度末,在目前公司57只主動權益類產品中,規模不足一億元的基金數量多達29只,占比已經過半。如是現狀下,大量的迷你產品很可能會讓公司造成人力和物力的浪費,畢竟從公司投入和產出的角度分析,數量眾多的迷你產品所貢獻的管理費收入寥寥,基金公司恐賠本賺吆喝。

此外,這還會給基金經理造成不必要的壓力,畢竟拯救一只迷你產品需要股市、渠道、公司等多方面的資源調動配合,有時甚至需要幫忙資金來維持規模,非基金經理一人因素可以改變命運。如是前提下,拯救一只迷你主題公募不如做好一只規模適中的產品,同時,迷你基金的利潤貢獻也基本可以忽略不計;《紅周刊》記者統計發現,公用事業、強勢共識100強去年全年的凈利潤都低于1000萬元,其中前海開源澤鑫甚至還虧損了138萬元。

權益類掌門缺乏扛旗性人物

網紅經濟學家管理FOF成績平平

從公司權益類掌門現狀來看,前海開源最大的問題是缺乏一位能代表公司的靈魂級人物。Wind數據顯示,目前公司基金經理的人數達到28人,其中包括了曲揚、史程、邱杰等具有一定知名度的權益老將。但從去年以來三人所管產品的業績來看,遺憾的是并沒有一只基金站上業績之巔,成為公司的代表作。

2019年,公司旗下表現最好的產品是曲揚管理的前海開源中國稀缺資產,該基金憑借82.53%的凈值增長率在年度排名戰中位列第32位,但是基金重倉風格長期漂移,依靠抱團核心資產才換來去年的好成績。再從2020年以來的情況看,他管理的前海開源醫療健康則成為今年以來公司表現最好的產品,但令人不解的事,前海開源醫療健康的規模不增反降,今年一季度末的規模為7324萬元,較去年末下降了1423萬元。整體來看,權益團隊中似乎并沒有一只產品能實現規模業績同時提升,這或許也是公司權益產品目前的癥結所在。

而值得注意的是,公司也在人員安排上作了新的嘗試來尋求規模的突破。例如安排公司首席經濟學家楊德龍擔任旗下3只FOF產品的基金經理,這其中包括了偏股和偏債兩種類型。

但實際上,楊德龍的“帶貨”能力與他的知名度并不匹配。以其中的養老FOF康頤平衡養老三年為例,截至5月14日收盤,他自2019年11月13日管理該基金迄今,其任職回報為-1.77%,在73只同類基金中排在末端,而該基金今年一季度末的規模也只有0.59億元。此外,他管理的前海開源裕源和前海開源裕澤今年一季度末的規模分別也僅為3.2億元和1.22億元。

對此,常玏也向記者補充:“非頭部公司需要做出一些亮點及特色來吸引投資者,而楊德龍一直以來發言相對自由,也可能是公司的‘戰術’。”但是,對于這位研究范圍頗廣的首席經濟學家來說,公司是否可以再大膽讓其嘗試管理主動權益類產品呢?畢竟多家公募研究總監兼任基金經理成功的例子不勝枚舉。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。