今天是3月2號,來和大家聊聊從去年年底就開始提,昨天開始已經正式進入轉換實施期的房貸利率“換錨”這件事。

按照央行去年發布的公告,從今年的3月1日到8月31日,房貸合同是按舊規約定利率的人就要陸續和銀行商量該怎么轉換了。

但業問在日常溝通的過程中發現,仍有很多人存在著各種疑惑,壓根就沒搞懂這究竟是怎么一回事兒。

所以業問今天就干脆把其中一些重要的、大家普遍比較關心的問題再拿出來詳細說說。

首先,是要不要轉換的問題。

有些人買房比較早,利率本身就打了折,所以會問:我的利率已經這么低了,還需要改嗎?

大家先明確一點,這次調整針對的是“參考貸款基準利率定價的浮動利率貸款”,所以說原本約定了固定利率的房貸合同不需要調整,公積金貸款的部分也不受影響。

而如果你原本合同約定的是浮動利率的話,那不好意思,除非你貸款的剩余時間很短,不然要不要改不是你可以選擇的,你就一定要做這個轉換,銀行接下來會聯系你的。

那么就有第二個問題了,發生了什么變化呢?

過去,浮動的房貸利率是以“貸款基準利率”作為定價基準的,在這個基礎上上浮或者下浮一定的比例。

舉例來說,業問在2018年買了一套房,貸款利率是在基準利率的基礎上再上浮20%,而當時的基準利率是4.9%,那么對應的實際利率就是4.9%*(1+20%)=5.88%。

假設沒有LPR的推出,而明年貸款基準利率變成了4.85%,那么業問明年的實際利率就變成了4.85%*(1+20%)=5.82%。

這就是原來浮動房貸利率的計算方法,非常簡單。

但接下來,你有兩個選擇:

一是以LPR為定價基準,在此基礎上進行加點;二是約定為固定利率。

你可以選擇浮動,也可以選擇固定,完全看你自己的決定,銀行一般也不會強制你做某種選擇。

看到這你可能有一堆問題:LPR這玩意和貸款基準利率有什么不同?加點要加多少?固定利率要設為多少?

要搞明白這個,得先搞明白啥是LPR。

這么多年以來,銀行的貸款基準利率是央行決策規定出來的利率,好幾年才變一次。

而LPR是多家銀行每月在MLF利率的基礎上加點報價形成的,更市場化。

要加多少點呢?加點的數值應該等于你原來合同的最近執行利率水平和2019年12月發布的對應期限LPR利率的差值。

如果你沒看懂,可以記住業問的這個公式:

重簽合同后的實際利率=最新周期的LPR +(原實際利率-4.8)

還是業問的例子,2018年買了一套房,貸款利率上浮了20%,實際利率為5.88%。

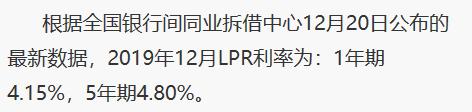

要算出2021年業問最新的實際利率,首先得找到2019年12月的5年期以上LPR利率,這個數值是4.8%。

5.88減去4.8,產生的差值就是1.08%,這就是業問這筆房貸的固定加點值了,接下來無論最新的LPR是多少,后面的這個加點值就固定在這不會變化了。

當然,如果業問一開始沒留神選了固定利率呢?那就直接按原合同的實際利率繼續執行,在這個例子中就是5.88%,以后也都是這個利率。

接下來你可能會問:那我到底要選浮動利率還是固定利率?

分三種情況來說吧。

第一種情況,原本為基準利率。

你最近的執行利率就是基準利率4.9%,所以你的固定加點是4.9%-4.8%=0.1%。

如果選擇固定利率,那么以后利率都是4.9%;如果選擇浮動利率,以后的利率就是LPR+0.1%。

當未來的LPR小于4.8%時,就是浮動利率比較劃算;當LPR等于4.8%時,浮動利率和固定利率一樣;當LPR大于4.8%時,固定利率比較劃算。

最新一期公布的5年期LPR,已經只有4.75%,所以選浮動利率更劃算。

第二種情況,原本為基準利率上浮。

繼續用業問上面提到的例子,2018年買的房子,利率上浮20%,實際執行利率5.88%,固定加點1.08。

選擇固定利率的話,業問以后的房貸利率都是5.88%,不劃算。

選擇浮動利率的話,按照前面的公式,業問以后的利率就是LPR+1.08。

即便接下來央行不再繼續調低5年期LPR了,業問在2021年將拿到的最新利率會是4.75+1.08=5.83,比之前要少一點!

當然,如果LPR后面又調回到4.8了,那實際利率就和之前的一樣,如果LPR大于4.8了,那比之前的要坑。

第三種情況,原本為基準利率下浮。

假設業問2018年買的另一套房子,利率是下浮了10%,也就是打了9折。

那么業問實際執行的利率就是4.9*0.9=4.41,固定加點是-0.39。

同樣的邏輯,選固定利率,那業問接下來的利率就還是4.41,也不錯。

選浮動利率,按照前面提到的公式,業問以后的利率就是LPR-0.39。

同樣,即便接下來的5年期LPR還是4.75,業問在2021年將拿到的最新利率是4.75-0.39=4.36,比之前要低!

如果LPR后面又調回到4.8了,那實際利率就和之前的一樣,如果LPR大于4.8了,那比之前的要坑。

看到這里,你肯定也發現了,4.8這個數值非常關鍵!

所以,如果上面的這些算法你覺得還是太麻煩,又想搞明白接下來是看固定利率劃算,還是浮動利率劃算,那就直接看最新的LPR是比4.8%高還是低就行了。

如果低于4.8,浮動劃算!如果等于4.8或者超過4.8了,固定劃算!

業問此前給大家的建議,是在房貸利率轉換時,一定要選擇浮動利率。

因為目前5年期以上LPR已經低于4.8了,未來3-5年內大概率會繼續下調!

但房貸畢竟得還好幾十年,短期看是更便宜了沒錯,那3-5年之后呢?會不會又上調?如果調得比4.8高了,那豈不是虧大啦?

業問的答案是:LPR的調整曲線肯定不可能一直下滑,短期下調后難免迎來盤整甚至是回調的時候,但中長期曲線一定是無限接近與零甚至是負數的!

用人話來解釋就是:我們早晚都要進入發達國家已經在實行的零利率或負利率的狀態。

周小川之前已經放過口風了:“中國還是可以盡量避免快速地進入到負利率時代”,背后的意思也非常明顯了,雖然短期不會出現零利率,但中長期完全可能。

所以業問在這里再給大家強調一遍:房貸利率轉換時,一定要選擇浮動利率!

注意了,這個只能轉換一次,選完了以后就都是按照這個來,沒法再改了。

選好了之后,是不是利息馬上就能減少呢?

不是的,因為轉換當下的利率是保持不變的。

什么時候開始有變化呢?多久變一次呢?這就分別要看你和銀行約定的“重定價日”和“重定價周期”了。

從下一個重定價日開始,LPR按照最新公布的數值去算,每一個重定價周期變化一次。

重定價周期最短一年,你也可以約定為兩年、三年。

但是因為未來一定是處于降息周期,所以如果你的周期長了,別人利息減少了你還是不變,那多虧啊,所以建議約定為一年。

重定價日呢,這個就比較隨意了,你可以自行決定,不過多數人的選擇是1月1日。

給大家舉個例子幫助理解:

如果你約定的重定價周期是1年,重定價日是1月1日的話。

那么你做了轉換之后,一直到2020年12月31日,你的房貸利率仍然和轉換之前一樣。

從2021年1月1日開始,你的利率可能就有變化了。

2021年1月1日至2021年12月31日,你的房貸利率是2020年12月20日公布的對應期限LPR+你的固定加點。

2022年1月1日至2022年12月31日,你的房貸利率是2021年12月20日公布的對應期限LPR+你的固定加點。

以此類推……

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。