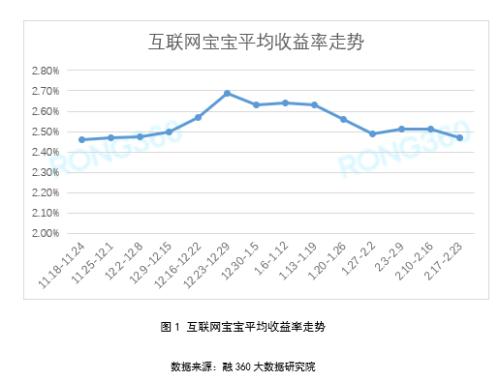

上周(2月24日-3月1日),互聯網寶寶產品平均七日年化收益率為2.41%,環比下降6BP,創近15周新低;人民幣非結構性銀行理財產品平均收益率為3.94%,環比下跌2BP;結構性存款平均預期最高收益率為4.78%,環比上升11BP。

互聯網寶寶收益率創15周新低

融360大數據研究院采集的樣本為78只互聯網寶寶產品,共對接236只貨幣基金,去重之后是135只,上周(2月24日-3月1日)互聯網寶寶產品平均七日年化收益率為2.41%,環比下跌6BP,創近15周新低。

從不同類型銷售平臺來看,上周銀行系寶寶平均收益率為2.48%,第三方支付系寶寶平均收益率為2.41%,基金系寶寶平均收益率為2.39%,代銷系寶寶平均收益率為2.36%。

在78只互聯網寶寶對接的135只貨幣基金中,上周七日年化收益率在3%以上的貨幣基金僅剩1只,七日年化收益率在2.5%~3%的貨幣基金有45只,七日年化收益率在2%~2.5%之間的貨幣基金有80只,七日年化收益率在2%以下的貨幣基金有9只。大部分寶寶收益率在2%~2.5%之間。

在互聯網寶寶收益率排行榜中,上周理財通余額+、微信零錢通、京東小金庫并列第一,對接的是同一只貨幣基金——鵬華增值寶貨幣,上周七日年化收益率為3.03%,不過該貨幣基金長期收益不算太高,近一年收益率為2.58%;熊貓金融的潤金寶1號、杭州銀行(600926,診股)的幸福添利并列第四,對接的均為博時合惠貨幣B,上周七日年化收益率為2.95%,該貨幣基金近一年收益率為2.94%,處于行業領先水平。

<?XML:NAMESPACE PREFIX = "[default] http://www.w3.org/2000/svg" NS = "http://www.w3.org/2000/svg" />

銀行理財平均收益率環比下跌2BP

融360大數據研究院監測數據顯示,上周(2月24日-3月1日)銀行理財產品發行數量為1414只,較前一周減少了25只,其中非結構性理財產品1344只,結構性理財產品70只。春節之后,銀行理財產品發行量一直位于低位,節前正常情況下周發行量在1700~2100只之間。

上周人民幣非結構性理財產品平均期限為197天,平均收益率為3.94%,環比下降2BP。去年12月初至今年1月中上旬,銀行理財收益率曾短暫反彈,不過1月下旬收益率大幅回落,春節之后收益率波動不大,在3.92%~3.96%之間小幅波動。

上周人民幣結構性理財產品平均期限為247天,平均預期最高收益率為6%,環比上漲151BP。

從不同類型銀行來看,上周城商行理財產品平均收益率為4.09%,股份制銀行理財產品平均收益率為4.01%,農商行理財產品平均收益率為3.96%,外資銀行理財產品平均收益率為3.93%,國有銀行理財產品平均收益率為3.74%。

從不同期限來看,上周3個月以內理財產品平均收益率為3.73%,3~6個月理財產品平均收益率為4.02%,6~12個月理財產品平均收益率為4.07%,12個月以上理財產品平均收益率為5.03%。

融360大數據研究院對各大銀行的理財產品收益率進行排名(周發行量在5只及以上,不含外幣理財和結構性理財),上周吉林銀行、廣東南粵銀行理財產品平均收益率均為4.54%,并列第一;阜新銀行理財產品平均收益率為4.43%,排名第三。

中小型城商行的理財產品收益率普遍較高,凈值化轉型速度較慢,發行的理財產品中既有預期收益型產品,也有凈值型產品,凈值型產品的比例較低。比如吉林銀行目前在售的產品大多為凈值型,廣東南粵銀行的產品則大多是非凈值型。

結構性存款收益率上限持續上升

規模重回10萬億元以上

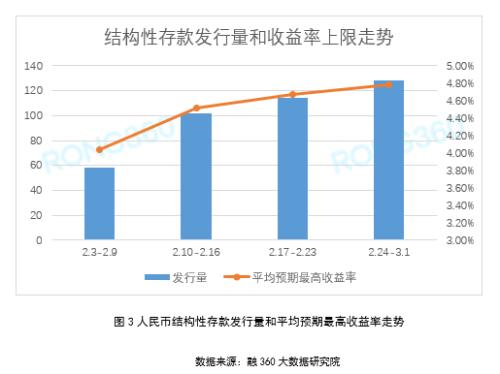

據融360大數據研究院不完全統計,上周(2月24日-3月1日)結構性存款發行量數量為128只,較前一周增加14只,平均預期最高收益率為4.78%,環比上升11BP,連續三周在4.5%以上。監測的銀行以國有銀行、股份制銀行、外資銀行為主,近期結構性存款的平均預期最高收益率走高,可能與假結構性存款逐漸退出、真結構性存款的發行比例提高有關。

根據央行公布的數據顯示,2020年1月中資全國性銀行的結構性存款總規模為107926.04萬億元,環比增長12.45%,同比下降1.72%。其中,單位結構性存款規模增幅要遠高于個人結構性存款規模增幅,大型銀行、中小型銀行單位結構性存款規模分別環比增長28.12%、13.45%,大型銀行、中小型銀行個人結構性存款規模分別環比增長9.41%、3.75%。

結構性存款規模大幅增長為季節性因素,1月份為銀行攬儲旺季,過去每年1月結構性存款規模都會有較大幅度增長。

市場展望

在2月27日的國新辦發布會上,央行副行長劉國強表示,穩健的貨幣政策要更加靈活適度,為抗擊疫情和支持實體經濟提供有力的貨幣政策支持,下一步將繼續推進貸款市場報價利率(LPR)改革,引導整體市場利率和貸款利率下行。短期內利率下行趨勢不改,流動性將持續寬松,貨幣基金、銀行理財收益率仍有一定下行空間。

隨著假結構性存款占比逐漸下降,結構性存款的平均預期最高收益率持續上升,不過在貸款利率下降、銀行息差收窄的背景下,結構性存款的實際收益率很有可能會下降。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。